![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3月2週目。「総悲観」から「現実的悲観」に移行

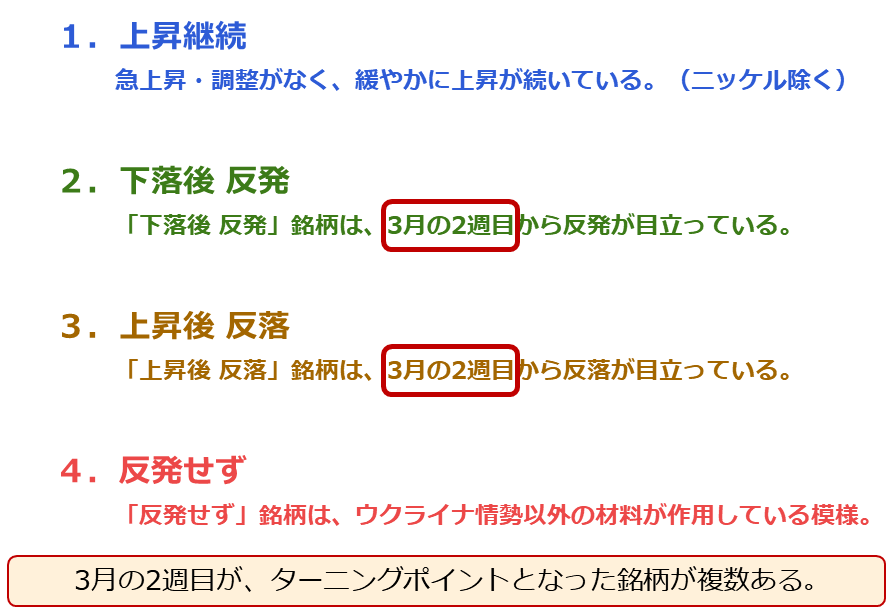

ここまで、20の主要銘柄を4つのパターンに分け、価格の推移を確認しました。まとめると、以下のようになります。

図:ウクライナ侵攻前日以降の価格推移「4つのパターン」の傾向

「1.上昇継続」に分類した銘柄は、大きな急上昇がなかったため、大きな反動安もなく、比較的緩やかに上昇している銘柄だと言えます(ニッケルを除く)。「2.下落後反発」と「3.上昇後反落」は、3月の2週目がターニングポイントになったと考えられます。「4.反発せず」は、ウクライナ情勢以外の材料が作用しているとみられます。

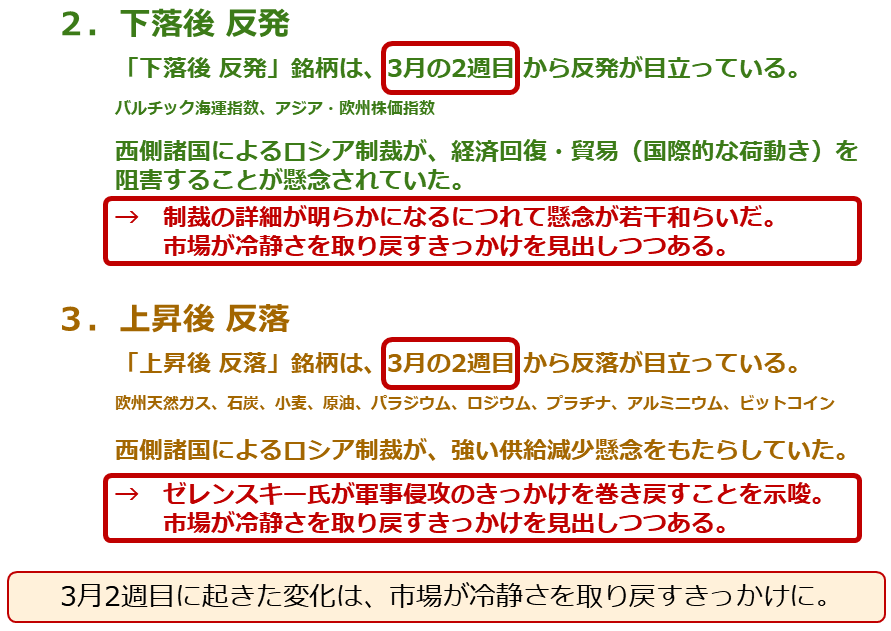

次より「2.下落後反発」「3.上昇後反落」に影響したとみられる、3月2週目で生じた変化について、確認します。

図:3月2週目で生じた変化

上図のとおり、3月2週目に発生した変化は、2のパターンの銘柄(バルチック海運指数、アジア・欧州の株価指数)を反発、3のパターンの銘柄(エネルギー、小麦、一部の金属)を反落させたと考えられます。

西側諸国(この場合は欧米中心)がロシアに対して科したさまざまな制裁の内容が具体的になり、制裁の要点(何が主な不安材料なのか)が見えはじめたことや、ゼレンスキー ウクライナ大統領が早期のNATO(北大西洋条約機構。西側諸国の軍事同盟)加盟を断念することを示唆し、今回の情勢悪化の発端ともいえる点を振り出しに戻す姿勢を示したことなどが、3月2週目に発生した主な変化です。

こうした変化が、ウクライナ侵攻後に支配的となった2のパターンの銘柄への懸念(悲観論)を和らげて価格を反発に、3の銘柄のパターンの銘柄への懸念(供給減少)を和らげて価格を反落に導いたと、考えられます。

このように考えれば、市場全体のムードは、侵攻直後に発生した「盲目的な総悲観」が一巡し、「現実的な悲観」(軍事侵攻はまだ終わっていないため悲観は継続)に移行したと言えるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)