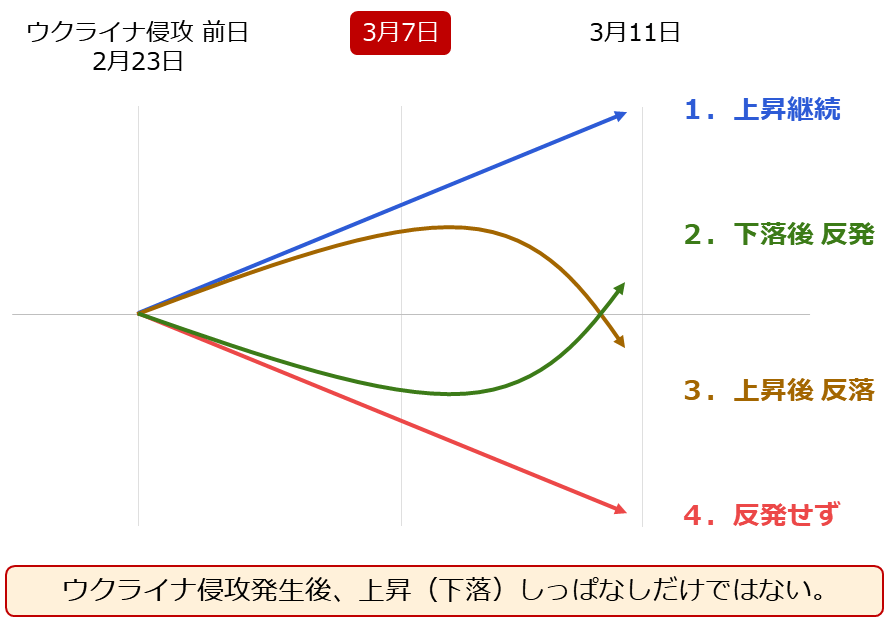

「総悲観」は去った?侵攻後の価格推移4分類

2月24日(木)のロシアによるウクライナ侵攻以降、さまざまな市場が混乱しています。原油、小麦、アルミニウム、ニッケル、金(ゴールド)、パラジウムなどの高騰を報じるニュースを、毎日のように目にします。

ただ、足元、混乱状態に変化の兆しが生じているように、思われます。極端な上昇、あるいは極端な下落一辺倒だった各種市場で、上昇していた銘柄が反落したり、下落していた銘柄が反発したり、しているためです。

足元の変化を、下記のように4つに分類します。

図:ウクライナ侵攻前日以降の価格推移「4つのパターン」

1.「上昇継続」は、まだ上昇一辺倒の状態が続いている銘柄、2.「下落後反発」は、侵攻直後は下落したものの、足元、反発色を強めている銘柄、3.「上昇後反落」は、侵攻直後は上昇したものの、足元、反落している銘柄、4.「反発せず」は、侵攻直後から目立った反発が起きていない銘柄です。

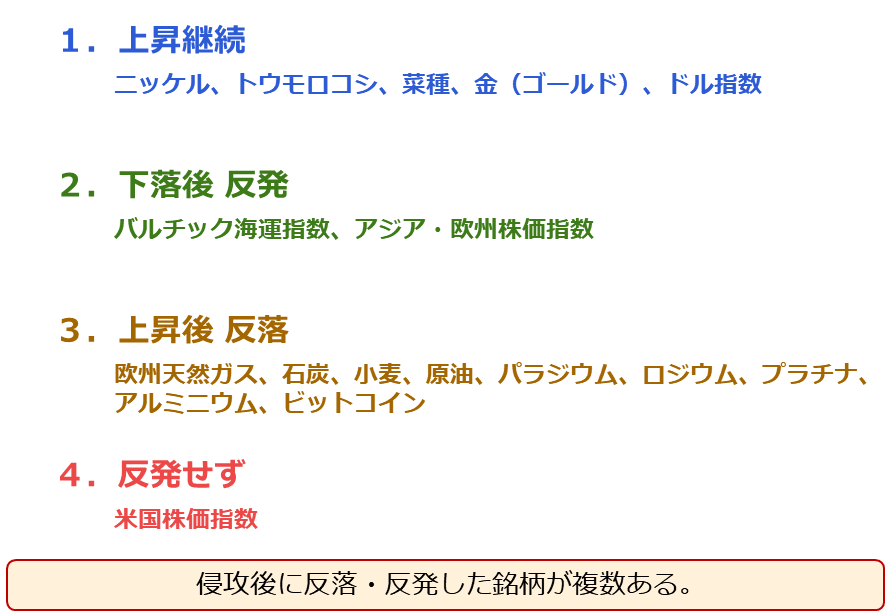

主要銘柄を4つのパターンにわけると、以下のようになります。(前回のレポート「金(ゴールド)2,000ドル到達。ウクライナ関連銘柄高い」で参照した20銘柄)

図:ウクライナ侵攻前日以降の価格推移「4つのパターン」銘柄別

ロシアによるウクライナ侵攻が始まり、多くの市場に強い不安感・懸念が広がり、その不安感・懸念が価格を上昇させたり、下落させたりしました。とはいえ、上図のとおり、上昇した銘柄の中でも今は反発していたり、下落した銘柄の中でも今は反落したりしている銘柄が複数あります。

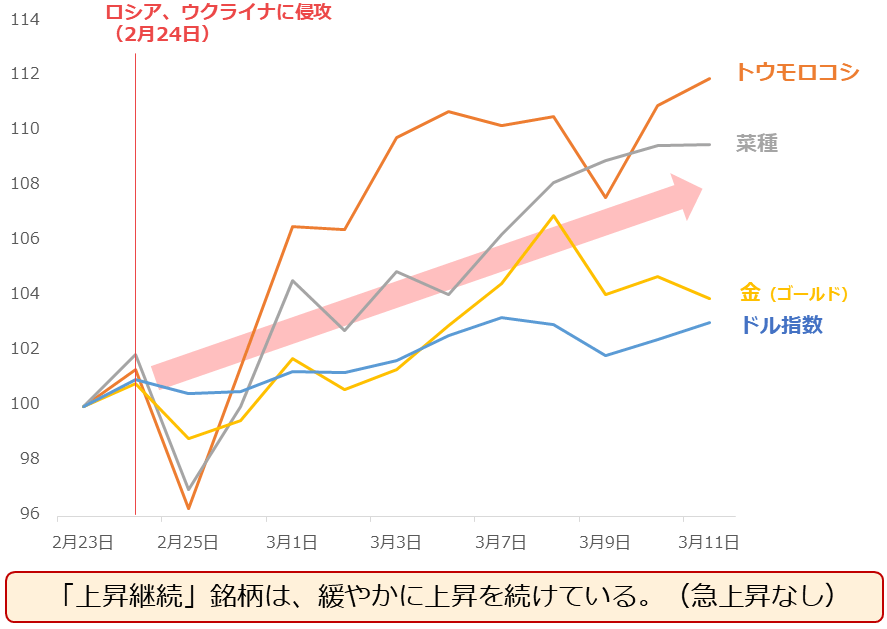

金(ゴールド)、バルチック海運指数は反発中

以下は、「1.上昇継続」にあたる銘柄の中で、比較的値動きを把握しやすい銘柄の価格推移です。

図:ウクライナ侵攻前日以降の価格推移「1.上昇継続」

ニッケルについては、3月上旬に史上最高値をつけるなど、騰勢を強めていますが、取引所が一時的に売買を停止したり、成立した価格を取り消すことを検討していたりするなど、正常ではない状態にあるため、グラフから除外しました。

トウモロコシと菜種は、ウクライナの主要な生産・輸出品目の一つであるため、情勢悪化を受けて供給不安が生じて価格が上昇しています。

金(ゴールド)は侵攻後、不安が強まったことを受け、「資金の逃避先」と目され価格が上昇しています。また、原油高を受けたインフレ(相対的な通貨安)懸念により、「代替通貨」として注目が集まっていることも金価格上昇の一因と言えます。

ドル指数は情勢悪化を受けた「有事のドル買い」の側面もあるかもしれませんが、主には、FRB(米連邦準備制度理事会)がインフレを鎮静化させるため、米国の金融政策をより具体的に、引き締め方向に向かわせることが意識されているためだと、考えられます。

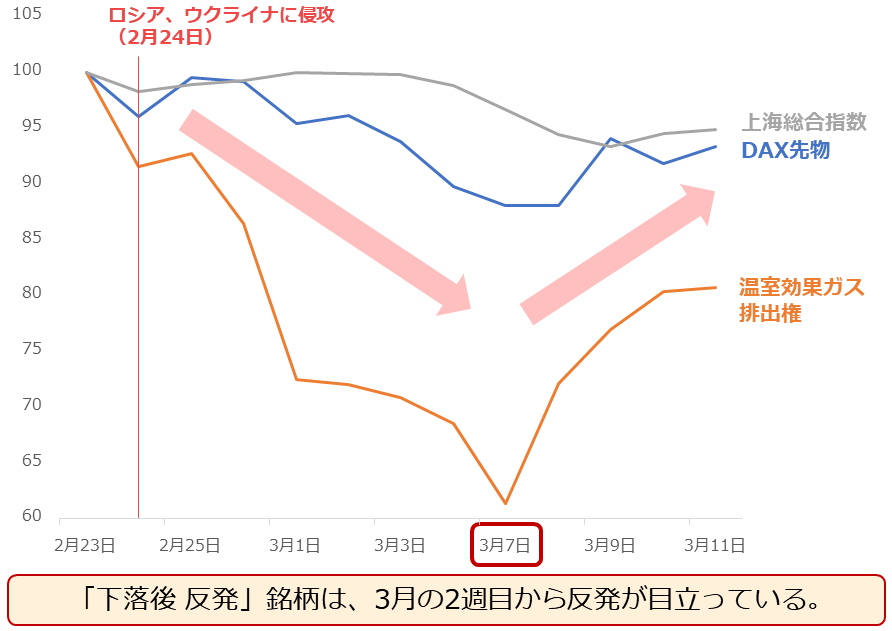

以下は「2.下落後反発」にあたる銘柄です。

図:ウクライナ侵攻前日以降の価格推移「2.下落後 反発」

ウクライナ侵攻が発生したことで、景気が悪化する懸念が強まり、欧州やアジアの主要な株価指数が一時的に反落しました。

また、ロシア軍がウクライナ国内の主要な原発(原子力発電所)を攻撃・占拠したことで、「脱炭素」になじむ電源として注目されていた原発にリスクがあることが意識され、「脱炭素」を否定的にとらえるムードが一部で広がりました。これにより、「脱炭素」を推進する上で欠かせない、温室効果ガス排出権の価格が反落しました。

しかし、欧州やアジアの株価指数、温室効果ガス排出権価格は、3月の2週目から、反発し始めています。一時の悲観的なムードが、和らいだ印象があります。

原油、欧州天然ガス、米国株価指数は反落中

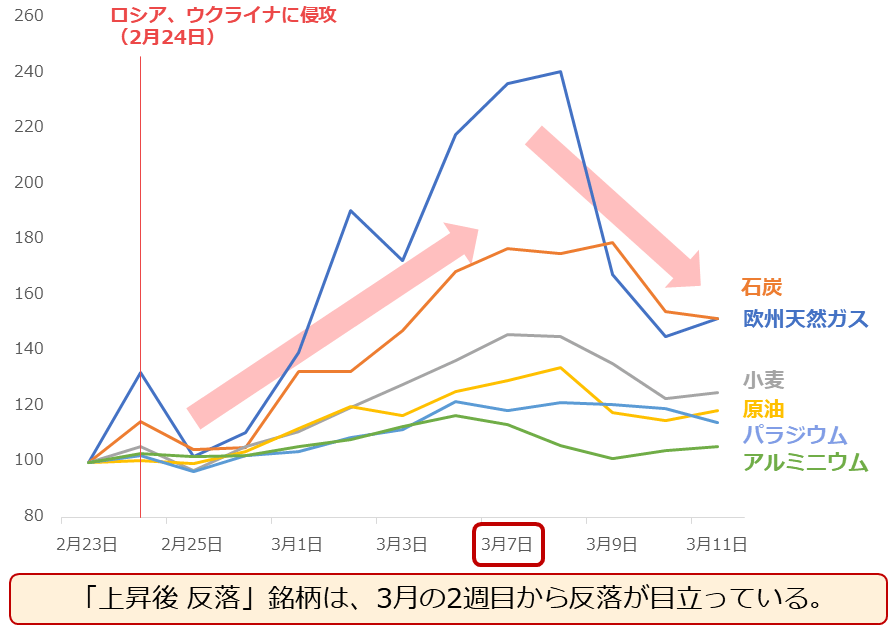

以下は「3.上昇後反落」にあたる銘柄です。

図:ウクライナ侵攻前日以降の価格推移「3.上昇後 反落」

石炭、欧州の天然ガス、原油などのエネルギー銘柄があります。また、ウクライナと関わりが深い小麦やロシアと関わりが深い小麦、パラジウム、アルミニウムなどもあります。これらの銘柄は、侵攻直後は大きく上昇しましたが(欧州の天然ガス価格は一時2倍強まで上昇)、3月の2週目から、反落が目立ち始めています。

WTI原油先物は、侵攻後、一時130ドルを超える場面がありましたが、3月の3週目に入り、106ドル近辺まで反落しています(原稿執筆時点)。一時の過熱感が、和らいだ印象があります。

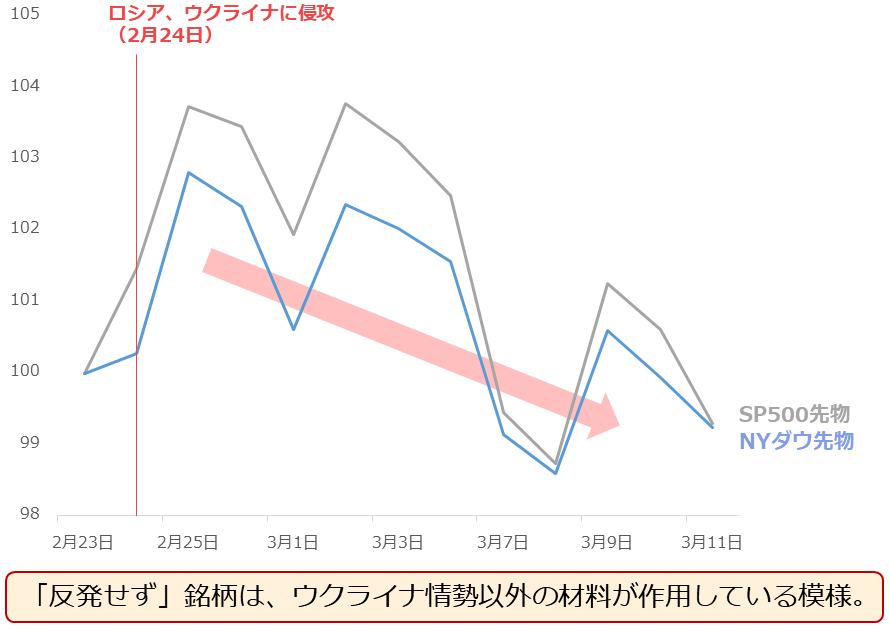

以下は「4.反発せず」にあたる銘柄です。

図:ウクライナ侵攻前日以降の価格推移「4.反発せず」

この分類に該当する銘柄は2つあり、ともに米国の主要株価指数です。ウクライナ情勢が悪化したことや、制裁強化によりエネルギーなどの価格上昇が目立ち、インフレ圧力が強まったことなどによる景気減速懸念のほか、米国の金融政策が具体的に引き締め方向に向かう観測が強まったことが要因とみられます。(ウクライナ情勢以外の材料が影響している)

3月2週目。「総悲観」から「現実的悲観」に移行

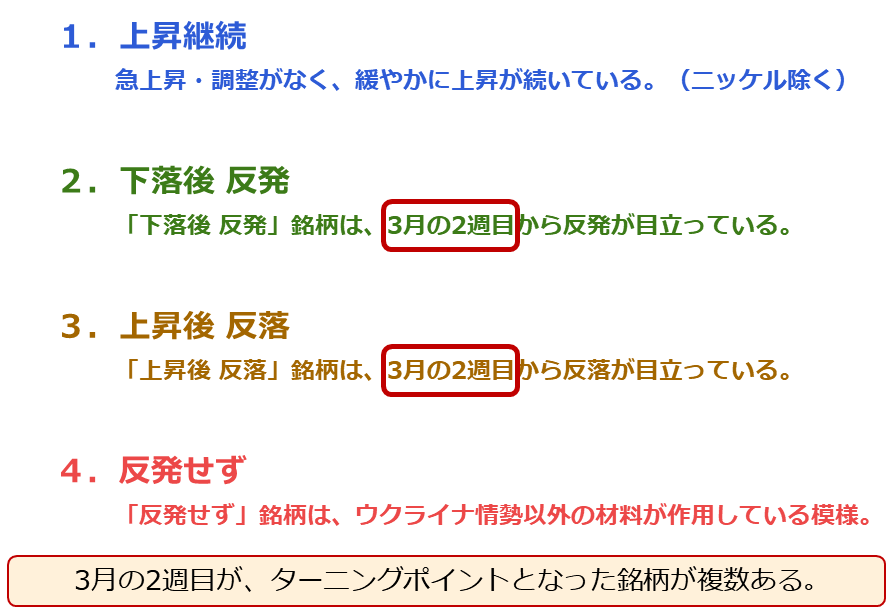

ここまで、20の主要銘柄を4つのパターンに分け、価格の推移を確認しました。まとめると、以下のようになります。

図:ウクライナ侵攻前日以降の価格推移「4つのパターン」の傾向

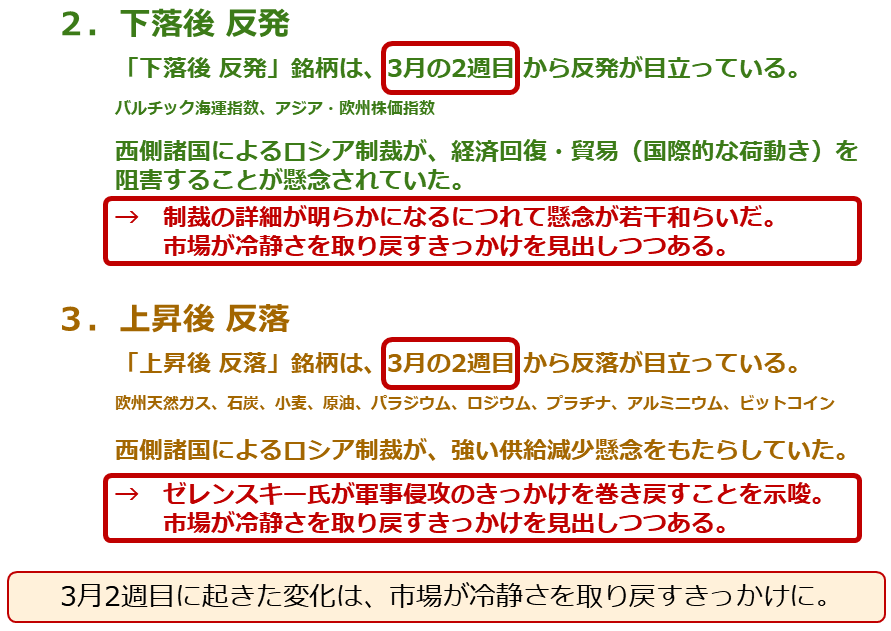

「1.上昇継続」に分類した銘柄は、大きな急上昇がなかったため、大きな反動安もなく、比較的緩やかに上昇している銘柄だと言えます(ニッケルを除く)。「2.下落後反発」と「3.上昇後反落」は、3月の2週目がターニングポイントになったと考えられます。「4.反発せず」は、ウクライナ情勢以外の材料が作用しているとみられます。

次より「2.下落後反発」「3.上昇後反落」に影響したとみられる、3月2週目で生じた変化について、確認します。

図:3月2週目で生じた変化

上図のとおり、3月2週目に発生した変化は、2のパターンの銘柄(バルチック海運指数、アジア・欧州の株価指数)を反発、3のパターンの銘柄(エネルギー、小麦、一部の金属)を反落させたと考えられます。

西側諸国(この場合は欧米中心)がロシアに対して科したさまざまな制裁の内容が具体的になり、制裁の要点(何が主な不安材料なのか)が見えはじめたことや、ゼレンスキー ウクライナ大統領が早期のNATO(北大西洋条約機構。西側諸国の軍事同盟)加盟を断念することを示唆し、今回の情勢悪化の発端ともいえる点を振り出しに戻す姿勢を示したことなどが、3月2週目に発生した主な変化です。

こうした変化が、ウクライナ侵攻後に支配的となった2のパターンの銘柄への懸念(悲観論)を和らげて価格を反発に、3の銘柄のパターンの銘柄への懸念(供給減少)を和らげて価格を反落に導いたと、考えられます。

このように考えれば、市場全体のムードは、侵攻直後に発生した「盲目的な総悲観」が一巡し、「現実的な悲観」(軍事侵攻はまだ終わっていないため悲観は継続)に移行したと言えるでしょう。

原油上昇の背景を2段階に分けて考える

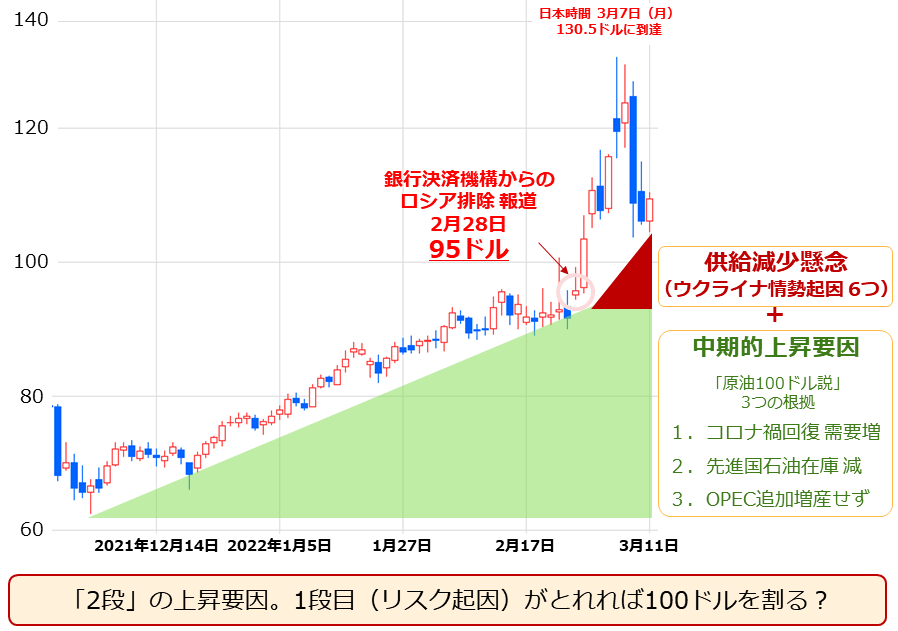

ここからは原油相場の動向について考えます。以下のとおり、3月7日(月)に一時130ドルを超えた原油相場ですが、足元、反落しています。

反落の要因は先述のとおり、ゼレンスキー氏が軍事侵攻のきっかけを巻き戻すことを示唆し、各種供給減少懸念が若干和らいだこと、原油固有の材料で言えば、ロシア産原油の供給減少分をUAEやイラクが補う可能性が示されたこと、プーチン露大統領がエネルギー供給義務を果たすと発言したことなどが、挙げられます。

図:WTI原油先物の価格推移(期近 日足) 単位:ドル/バレル

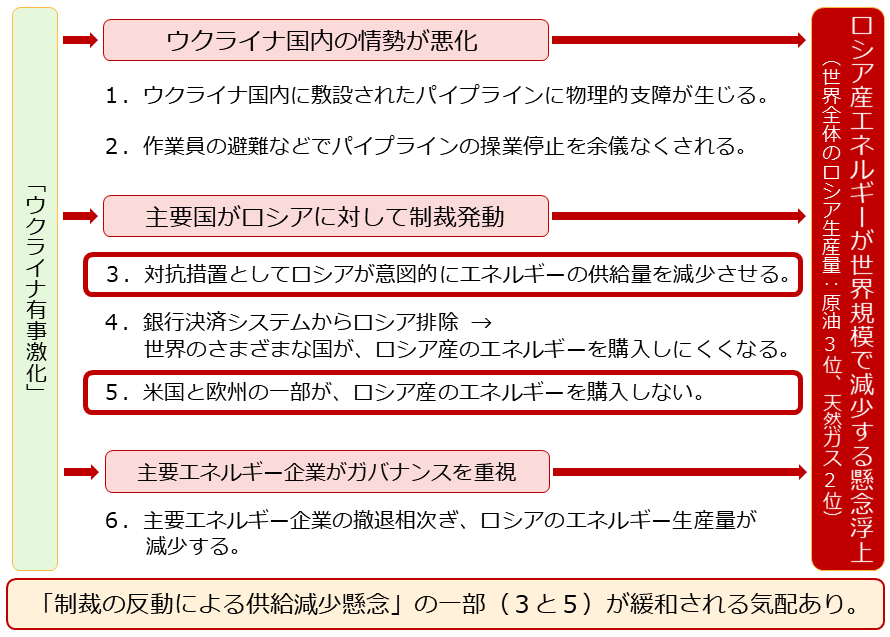

以下のとおり、ウクライナ侵攻後、原油や天然ガスにおいては、合計6つの供給減少懸念が生じていました。(以前のレポートで示した内容に5つ目を追加)

図:「ウクライナ有事」激化がもたらす6つのエネルギー供給減少懸念

ゼレンスキー氏が軍事侵攻のきっかけを巻き戻すことを示唆したことは、1と2のウクライナ国内における供給減少懸念を、ロシア産原油の供給減少分をUAEやイラクが補う可能性が示されたことは、5のロシア産エネルギー禁輸による供給減少懸念を、プーチン露大統領がエネルギー供給義務を果たすと発言したことは、3のロシアが西側の制裁への対抗措置を強化することで生じる供給減少懸念を、若干、和らげたと考えられます。

あくまで、和らいだのは「若干」であり、今後の情勢次第では、再び供給減少懸念が強まる(原油相場が再び反発する)可能性があるため、注意が必要です。

また、ウクライナ情勢が悪化したことで発生している上図の6つの供給減少懸念は、原油相場を短期的に上振れさせている材料だと、筆者は考えています。

侵攻前から存在した原油相場を中期的に押し上げている3つの材料、「1.コロナ禍からの需要回復」「2.先進国の石油在庫減少」「3.OPECプラスが過剰な増産せず」(詳細は以前の「原油100ドル説」を検証するを参照)の状況が、侵攻前と変わらなければ、仮にウクライナ情勢が鎮静化したとしても、原油相場は、侵攻前の水準(90ドル台後半)を維持する可能性があります。

さらに言えば、ウクライナ情勢が鎮静化したとしても、今回の侵攻を機に、ガバナンス(企業統治)を重視してロシアでのビジネスから撤退を表明したエネルギー企業(BP、エクソン・モービル、シェルなど)が、ロシアに完全に復帰することは、考えにくいでしょう。

この点は、上図の「6.主要エネルギー企業の撤退相次ぎ、ロシアのエネルギー生産量が減少する」ことが、長期的に継続することを意味し、「新たな長期的な」原油相場の上昇要因が発生するきっかけになる可能性があります。

OPECプラスに増産は期待できない

足元、ロシア産原油の供給減少分を、サウジアラビア(米国、ロシアに次ぐ世界第3位の原油生産国)が、補ってくれるのではないか? という話(期待)が持ち上がっているのを目にします。筆者はこの点について、今のところ懐疑的です。

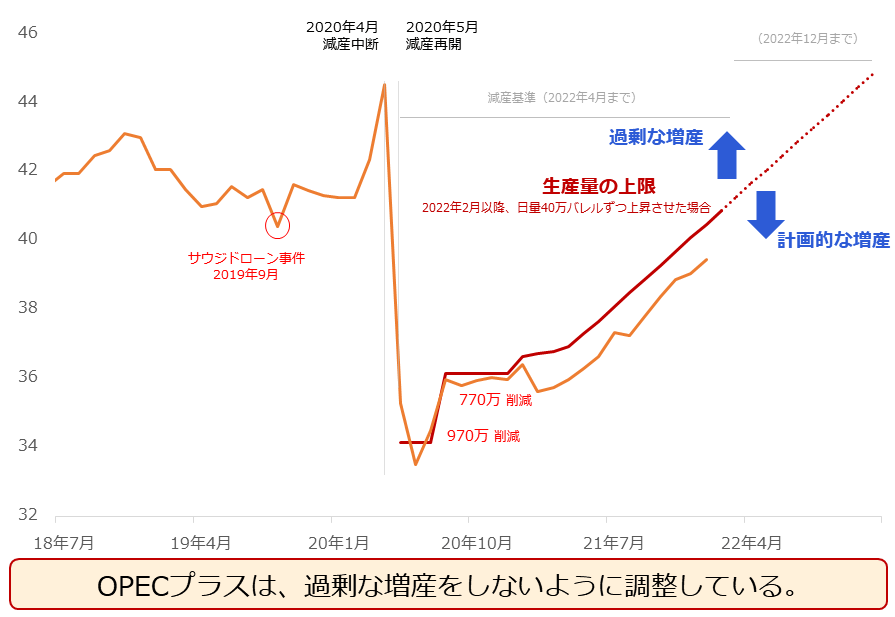

以下はOPECプラスのうち、現在実施している生産調整(原油の減産)に参加している20カ国の原油生産量と、生産量の上限の推移です。

※OPECプラス…OPEC(石油輸出国機構)に加盟する13カ国と非加盟国10カ国で構成する主要産油国のグループ。サウジアラビア、イラク、ナイジェリアなど(OPEC)、ロシア、カザフスタン、マレーシアなど(非OPEC)。世界の原油生産量の60%弱を占める。米国は含まれない。(2021年1月時点)

図:OPECプラス(減産実施20カ国)の原油生産量と生産量上限の目安

生産量の上限とは、減産実施にあたり、この量を超えて生産をしてはならないと、OPECプラス自らが決めたその月の最大生産量のことです。上限を下回って生産をすれば「減産順守」、それを上回って生産をすれば「減産非順守」です。

特に昨年8月以降、OPECプラス20カ国の原油生産量は増加しています。OPECプラスが毎月一定量(日量40万バレル)ずつ、生産量の上限を引き上げているためですが、OPECプラスは減産を守っています。減産順守は彼らにとって最優先事項だからです。(自ら決めた約束を自ら破った場合、組織の崩壊に至りかねない。外部からの評価も低下する)

OPECプラスが過剰な増産(追加の増産)をしないのは、原油価格をつり上げたい意図がある可能性はあるものの、そもそも減産期間中にあるためです。限定的であるにせよ日量40万バレルずつは、毎月生産量を増やしています。

サウジは、OPECプラスのOPEC側のリーダー的存在です。このため、積極的に増産をする(積極的に約束を破る)ことは行わないとみるべきだと考えます。以下のとおり、サウジ、そして非OPEC側のリーダー的存在であるロシアは、生産量の上限を下回る、減産を順守した生産を行っています。

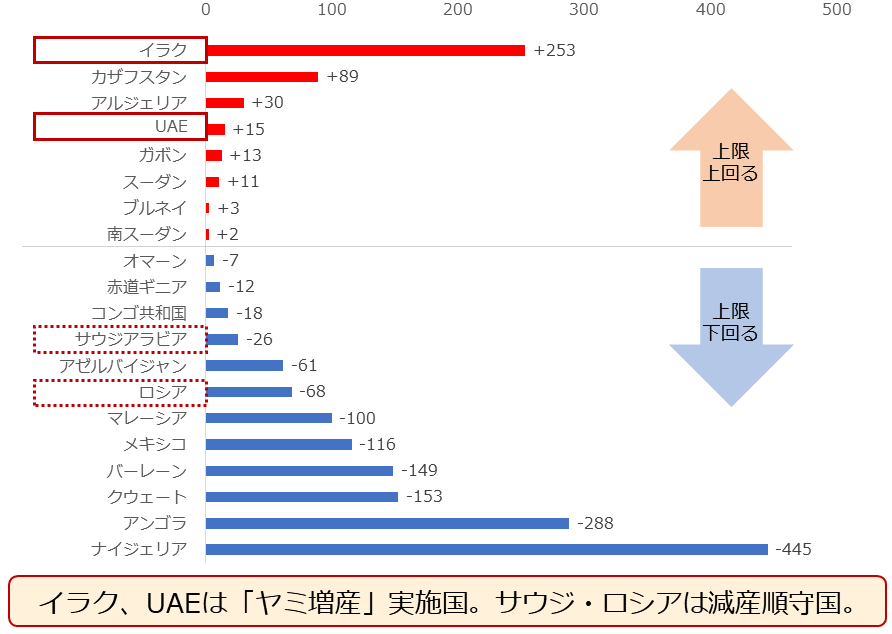

図:OPECプラス(減産実施20カ国)の原油生産量と生産量上限の差分(2022年1月)

また、報じられているとおり、ロシア産原油の禁輸が加速した場合、その減少分をどの国が補うのかという問いへの答えとして、イラクとUAEの名前が挙がっています。そのイラクとUAEは上図のとおり、減産を守っていない「減産非順守」国です。いわゆる「ヤミ増産」「抜け駆け増産」を行っています。

こうした国はもともと、サウジやロシアよりも減産を順守する意欲が低い可能性があり、むしろ原油価格が高騰している今、増産意欲が高まっている可能性すらあります。ロシア産原油の供給減少分を補ってくれる、というよりは、もともと増産をしたがっていた、と考えるのが自然であると、考えます。

制裁によってロシアの原油生産量が減少し、それによってOPECプラス全体の原油生産量が減少する可能性がありますが、その時は、イラクやUAEが「サウジに代わって」増産をし、OPECプラス全体の計画的な増産の流れは維持されると、考えられます。

イラクとUAEの増産報道は、ロシアの原油生産量が減少することを織り込んでおり、彼らが増産をしたとしても、OPECプラス全体の大幅な供給増加(計画増産を超えた過剰な増産)は起きず、それによって原油価格は下落することはないと、今のところ筆者は考えています。(別の材料で下落することはあり得る)

サウジが増産をしない可能性があるのは、OPECプラスが今、減産期間中にあり、リーダー格自らが増産をしにくいため、イラクとUAEが増産をしても全体的な大幅な供給増加にならない可能性があるのは、増加分をロシアの減少分が相殺する可能性があるため、です。

金、原油は不安継続で短期的に高止まりか

足元、金(ゴールド)相場は、1トロイオンスあたり1,970ドル近辺、原油(WTI)相場は1バレルあたり106ドル近辺で推移しています。本レポートで述べたとおり、市場全体のムードは「総悲観」から「現実的悲観」に移行したとみられるものの、あくまで悲観は残っています。

「悲観」は不安を呼び寄せ、懸念を膨らませ、「資金の逃避先」需要を増加させる金(ゴールド)の上昇要因になり得ます。また、ウクライナ情勢起因の「悲観」は、エネルギーの供給懸念を膨らませるエネルギー価格の上昇要因になり得ます。

多少の上下はあったにせよ、悲観が底流する以上、これらの価格は再び反発する可能性があると、筆者は考えています。反発した場合、想定される上値のめどは、ともに直近高値水準で、金(ゴールド)は2,050ドル近辺、原油(WTI)は120ドル近辺であろうと、現時点で、考えています。

[参考]貴金属関連の具体的な投資商品例

純金積立・スポット購入

国内ETF/ETN

1326 SPDRゴールド・シェア

1328 金価格連動型上場投資信託

1540 純金上場信託(現物国内保管型)

2036 NEXT NOTES 日経・TOCOM金ダブル・ブルETN

2037 NEXT NOTES 日経・TOCOM金ベアETN

海外ETF

GLDM SPDRゴールド・ミニシェアーズ・トラスト

IAU iシェアーズ・ゴールド・トラスト

GDX ヴァンエック・ベクトル・金鉱株ETF

投資信託

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジなし)

三菱UFJ純金ファンド

外国株

ABX Barrick Gold:バリック・ゴールド

AU AngloGold:アングロゴールド・アシャンティ

AEM Agnico Eagle Mines:アグニコ・イーグル・マインズ

FNV フランコ・ネバダ

GFI Gold Fields:ゴールド・フィールズ

国内商品先物

金・金ミニ・金スポット・白金・白金ミニ・白金スポット・銀・パラジウム

海外商品先物

[参考]コモディティ関連の具体的な投資商品例

投資信託

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

外国株

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。