![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

倉庫業:物流事業の利益拡大で最高益更新が増加

倉庫業にまだオールド産業の印象を持ったままの投資家が多いので、物流事業で最高益を更新していても、倉庫株はPERやPBRなどの株価指標で見て割安なままです。

私は、割安な成長株の候補として、三井倉庫HD(9302)・住友倉庫(9303)・安田倉庫(9324)の3社に注目しています。

倉庫業3社の株価指標:2021年11月17日時点

| コード | 銘柄名 | 株価:円 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|---|---|

| 9302 | 三井倉庫HD | 2,328 | 3.0% | 4.9 | 0.83 |

| 9303 | 住友倉庫 | 1,884 | 4.6% | 8.8 | 0.76 |

| 9324 | 安田倉庫 | 950 | 2.5% | 10.6 | 0.35 |

| 出所:各社決算短信より楽天証券経済研究所が作成。配当利回りは、2022年3月期の1株当たり配当金(会社予想)を11月17日株価で割って算出。1株当たり配当金は、三井倉70円、住友倉86円、安田倉24円。PERは、株価を今期会社予想ベース1株当たり利益で割って算出 | |||||

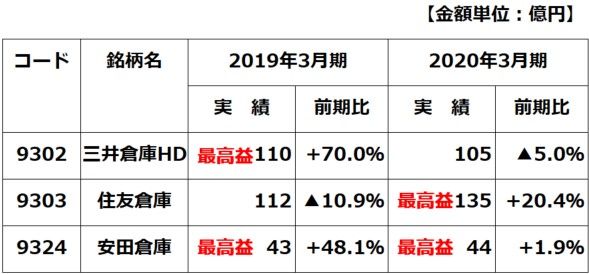

3社の業績推移を見てみましょう。3社とも、コロナ前に経常最高益を更新していました。

三井倉・住友倉・安田倉のコロナ前の連結経常利益:2019年3月期・2020年3月期

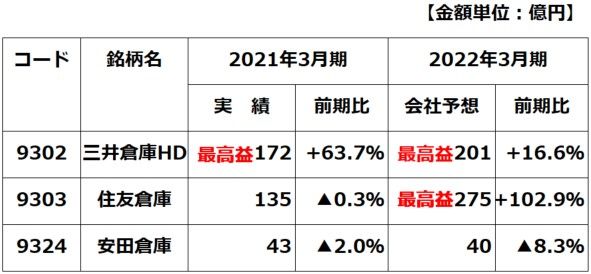

コロナ後の業績は明暗が分かれています。三井倉と住友倉が大幅に最高益を更新しているのに対し、安田倉は利益が伸び悩んでいます。

3社のコロナ後の連結経常利益:2021年3月期実績・2022年3月期予想

三井倉と住友倉は、航空貨物・海運の利益が大きく拡大しています。安田倉は、その貢献が無い中で、将来の成長に向けた先行投資の負担が拡大しているために、減益となっています。

3社とも、PERで非常に低い評価となっています。投資家の倉庫業に対するイメージが古いままだからだと思います。倉庫業の古いイメージは「ただ、モノを保管するだけ」ですが、近年の倉庫業は違います。モノを保管、配送するだけではなく、さまざまな流通加工作業を行い、そこから高い付加価値を得ています。さらに、国際物流も手掛けています。

【1】三井倉庫HD・住友倉庫は来期の利益反動減に注意

国際物流で手掛ける航空・海運業の利益が急拡大しています。輸出入貨物の増加・運賃の増加の恩恵を受けています。航空・海運の利益拡大によって今期(2022年3月期)、経常最高益を大幅に更新する見通しです。

ただし、海運・航空貨物の利益は、需給ひっ迫で一時的に急拡大しているものの、需給が正常化すると考えられる来期(2023年3月期)は、反動で利益が大きく減る可能性があります。三井倉庫HD株・住友倉庫株が、好業績にもかかわらず最近軟調なのは、来期の利益反動減が警戒されているからです。

そうした一時的な利益の急拡大・反動減の要因を除けば、両社とも着実に物流産業の世界的な拡大の恩恵を受けて、成長していく軌道に入ったと思います。来期の利益の反動減がきついことが懸念されるものの、それを織り込んでPER評価は既にかなり低い水準にあることを考えると、ここから少し投資してみても良いと考えています。

【2】安田倉庫は、来期以降に最高益更新を見込む

三井倉・住友倉に比べて、今期の利益見通しがさえないのが、安田倉です。前期(2021年3月期)は、コロナ禍の影響で国内の産業物流が停滞した影響を受けて、2%の増収・2%の経常減益でした。コロナの影響が低下して国内物流が回復する今期(2022年3月期)は、会社予想で7.9%の増収を見込むのに、8.3%の経常減益見通しです。

三井倉・住友倉と比べて、まったく冴えない業績見通しとなっている理由は、2つあります。

まず、両社のように、国際市況上昇の恩恵を受ける海運・航空貨物で大きく稼いでいないということがあります。次に、将来の成長のための先行投資コストが膨らんでいるという要因があります。

安田倉庫は、メディカル物流(医療機器や医療品の物流)やIT機器の物流で、差別化された競争力を有します。その分野で成長投資を拡大させています。昨年~今年にかけて東京湾岸で、東雲・辰巳にメディカル物流倉庫を稼働させたことに加え、これから羽田空港エリアでもさらに投資を拡大させます。東京湾岸の有利な立地と、取り扱いのための専門スキルを活用して、業績拡大を目指します。

古い倉庫をリニューアルしハイテク倉庫に変えていくこと、さらに需要拡大が見込まれるメディカル倉庫への投資を拡大することなどで、先行投資コストが膨らんでいます。さらに将来的には、DX推進・オペレーション自動化などにも先行投資コストがかかります。

利益拡大には時間がかかりますが、着実に成長のだめの地固めが進捗していると考えられます。今期業績が減益予想なので、短期的には冴えない株価展開が続くと考えられますが、長期的に最高益を更新し、成長していくポテンシャルが高まっていくことを考えると、今から投資してじっくり長期に保有していく価値があると判断しています。

▼著者おすすめのバックナンバー

2021年11月17日:利回り4.3~5.4%!3メガ銀行、好決算発表でも株価がさえないのはなぜ?

2021年11月8日:三菱商事が最高益更新・増配発表でも売られた理由。どうなる日経平均?2021年8月18日:配当利回り8.4%、PER2.8倍:日本郵船に引き続きトレーディング妙味。逃げる心構えも必要

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)