![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

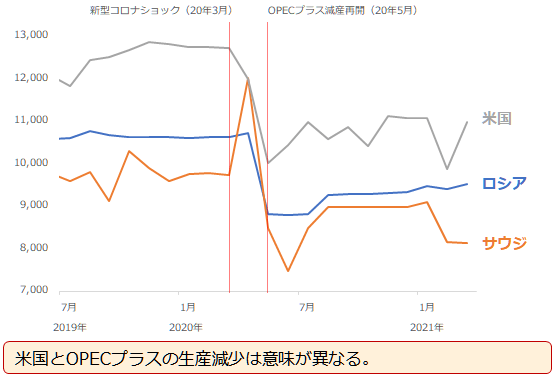

供給は目先、大幅増加になりにくい。米国の生産減、OPECプラスの減産のため

需要面は、まだ「期待」や「願望」が先行していると書きました。ここからは、供給面について書きます。

以下のグラフは、世界のトップ3である米国、ロシア、サウジの原油生産量(石油製品の供給量ではない)推移です。いずれも、2020年春以降、減少していることがわかります。

図:米国・ロシア・サウジの原油生産量 単位:千バレル/日量

米国の原油生産量が減少し、その後も回復していないのは、以前の「深まる謎!?なぜ「史上最高値祭り」が一巡しても、金と原油は強いのか」で述べたとおり、新型コロナショック時の原油相場急落によって米国の複数のシェール業者が破綻し、生産力が回復していないためです。

では、OPECプラス(サウジやイラクなどのOPEC:石油輸出国機構 加盟国13カ国と、ロシアやカザフスタンなどの非OPECの主要産油国10カ国、合計23カ国の産油国の組織)に属している、世界2位と3位の原油生産国であるロシアとサウジの原油生産量が減少しているのはなぜでしょうか。

ロシアとサウジの生産量が減少しているのは、人為的な生産調整、いわゆる「減産」を再開したためです。2020年3月をもって一時中断したOPECプラスの減産は、同年4月の複数回の会合を経て、5月より規模を大幅に拡大して再開しました。

足元、ロシアの原油生産量がわずかに増加しているのは、減産の合意内容に、上限引き上げが盛り込まれているため、サウジの原油生産量が減少しているのは、自主減産(減産の合意内容以上の減産)を実施しているためです。

2020年春以降、原油生産量が減少しているわけですが、米国とOPECプラスに属するロシア・サウジとではその理由が異なるわけです。

今後については、米国の原油生産量は、シェールの開発関連指標の回復が鈍いため、すぐさま回復するとは考えにくく、OPECプラスの減産は、規模を段階的に縮小するとはいえ、2020年4月に合意した内容どおりであれば、2022年4月まで続くことから、目先は当面、世界のおよそ半分(※)を占めるこの3カ国からの原油生産量は、大きく増加する可能性は低いと考えられます。※49.8%。JODIのデータより。2020年12月時点。

コロナ禍にあり、需要回復のニュースが選好されやすいこともあり、「期待先行」であれ「願望先行」であれ「美点凝視」であれ、需要増加が原油相場を押し上げている、という文脈で語られることが多いですが、世界3大原油生産国からの供給減少という供給面の要因の方が、実態を伴っている分、強く、原油相場に影響していると考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)