「脱炭素」が叫ばれる中、原油相場100ドルが語られ始めた

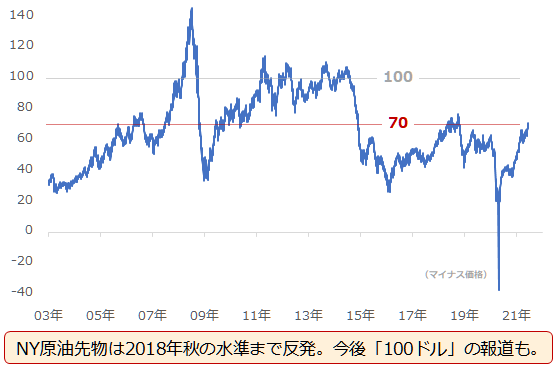

先週、「原油相場100ドル超えるか」といった趣旨の報道が、にわかに沸き上がりました。現在1バレルあたり70ドル近辺で推移しているNY原油先物価格が、数年以内に、100ドルに達する可能性があるというのです。以下は同原油先物価格の推移です。

図:NY原油先物価格(期近 日足 終値) 単位:ドル/バレル

原油相場は、昨年2月以降、新型コロナショックで急落したり、先物取引特有のルールがきっかけでマイナス価格に陥ったりしましたが、現在は、新型コロナショック直前よりもさらに上の、2018年秋の水準に達しています。

また、2020年11月、米大統領選挙で「脱炭素」推進を宣言し、「脱炭素」を世界的ブームに仕立て上げ、対抗馬であったトランプ氏との違いを鮮明にしたバイデン氏が勝利したため、「石油の時代は終わった」と、一部の市場関係者の間でささやかれました。

しかし、原油相場は、その言葉が示す方向(化石燃料需要減少→原油価格下落)とは逆に、上昇しました。

次より、「新型コロナショック」、「バイデン氏勝利」、「脱炭素ブーム」などの、原油相場を押し下げる強力な材料があったにもかかわらず、ここまで上昇してきた背景をおさらいします。

目立った需要回復はまだ起きていない。需要面は「期待」「願望」先行

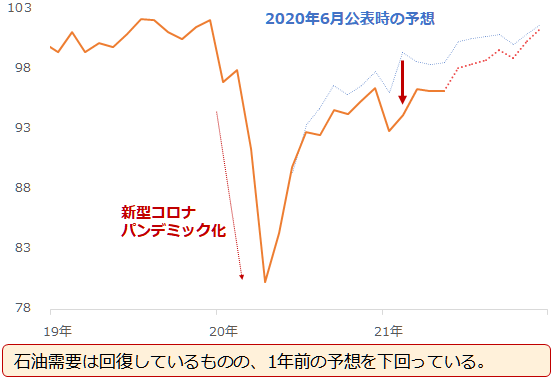

報道を参照すると、足元の原油相場の上昇は、コロナ禍からの景気回復や季節的な要因による需要増加、そして産油国の生産削減、などが主な要因とされています。以下は、世界の石油需要の推移です。

図:世界の石油需要 単位:百万バレル/日量

世界の石油の需要は、新型コロナのパンデミック化後の数カ月間、減少したものの、報じられているとおり、回復傾向にあり、回復しているか? と問われれば、「している」と回答できます。ただ、その規模はどうでしょうか。

回復しているものの、まだコロナ前の水準に回復しておらず、途上です。さらには昨年同時期に出された予想を下回っています。

これらを考慮すれば、「回復」といえども、世界の石油需要の動向に関する評価は、「美点凝視」、「よいところ取り」、つまり、「期待先行」「願望先行」と言えるでしょう。

供給は目先、大幅増加になりにくい。米国の生産減、OPECプラスの減産のため

需要面は、まだ「期待」や「願望」が先行していると書きました。ここからは、供給面について書きます。

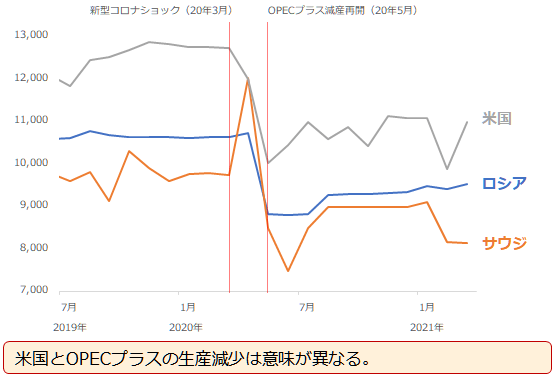

以下のグラフは、世界のトップ3である米国、ロシア、サウジの原油生産量(石油製品の供給量ではない)推移です。いずれも、2020年春以降、減少していることがわかります。

図:米国・ロシア・サウジの原油生産量 単位:千バレル/日量

米国の原油生産量が減少し、その後も回復していないのは、以前の「深まる謎!?なぜ「史上最高値祭り」が一巡しても、金と原油は強いのか」で述べたとおり、新型コロナショック時の原油相場急落によって米国の複数のシェール業者が破綻し、生産力が回復していないためです。

では、OPECプラス(サウジやイラクなどのOPEC:石油輸出国機構 加盟国13カ国と、ロシアやカザフスタンなどの非OPECの主要産油国10カ国、合計23カ国の産油国の組織)に属している、世界2位と3位の原油生産国であるロシアとサウジの原油生産量が減少しているのはなぜでしょうか。

ロシアとサウジの生産量が減少しているのは、人為的な生産調整、いわゆる「減産」を再開したためです。2020年3月をもって一時中断したOPECプラスの減産は、同年4月の複数回の会合を経て、5月より規模を大幅に拡大して再開しました。

足元、ロシアの原油生産量がわずかに増加しているのは、減産の合意内容に、上限引き上げが盛り込まれているため、サウジの原油生産量が減少しているのは、自主減産(減産の合意内容以上の減産)を実施しているためです。

2020年春以降、原油生産量が減少しているわけですが、米国とOPECプラスに属するロシア・サウジとではその理由が異なるわけです。

今後については、米国の原油生産量は、シェールの開発関連指標の回復が鈍いため、すぐさま回復するとは考えにくく、OPECプラスの減産は、規模を段階的に縮小するとはいえ、2020年4月に合意した内容どおりであれば、2022年4月まで続くことから、目先は当面、世界のおよそ半分(※)を占めるこの3カ国からの原油生産量は、大きく増加する可能性は低いと考えられます。※49.8%。JODIのデータより。2020年12月時点。

コロナ禍にあり、需要回復のニュースが選好されやすいこともあり、「期待先行」であれ「願望先行」であれ「美点凝視」であれ、需要増加が原油相場を押し上げている、という文脈で語られることが多いですが、世界3大原油生産国からの供給減少という供給面の要因の方が、実態を伴っている分、強く、原油相場に影響していると考えられます。

全体的に、コモディティ相場が「ゲタを履いている」点に注意

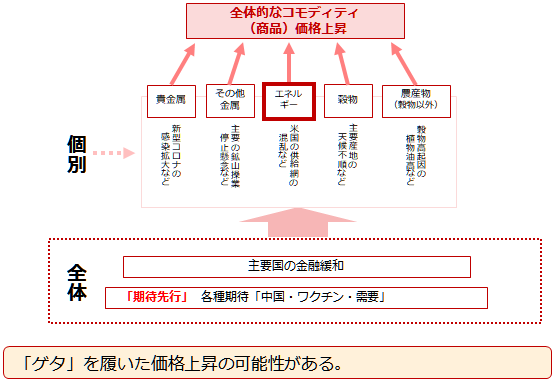

需要と供給、両面から原油市場の状況を確認しました。ここからは、原油市場を含んだ、市場全体の動向について書きます。以下の図は、主要株価指数や通貨、金利などの他の市場を含んだ「全体」の動向と、コモディティ市場のカテゴリごとの「個別」の動向を示したものです。

図:足元の、「全体」の中のコモディティ市場(イメージ)

先述の石油の需要面における「期待先行」「願望先行」「美点凝視」に似ていますが、コロナ禍にあり、景気回復を示唆するニュースが受け入れられやすい環境にあるため、データが示す実態ではなく、「全体的な将来の良いところ」がきっかけで、景気動向に敏感な投資対象(主要株価指数や原油や銅など)の価格が上昇するケースが散見されます。

上図のとおり、「全体的な将来の良いところ」とは、中国の景気回復やワクチンの流通、各種需要の回復(一部では需給ひっ迫との報道も)、そして景気回復・株高の原動力とも言える主要国の金融緩和などが、その「全体的な将来の良いところ」を拡大・増幅させていると考えられます。

拡大・増幅した「全体的な将来の良いところ」は、コモディティ(商品)価格の底上げに、貢献していると考えられます。景気回復は、幅広い分野の需要拡大期待を増幅させるためです。原油も同様に、底上げされた、いわゆる「ゲタを履いた」状態にあると考えられます。

長期的には「脱炭素」ブームで原油の消費が減少する(原油価格は環境面から下落すべき)という見方もありますが、根強い「原油価格上昇=景気拡大」のイメージの追い風もあり、今のところは、原油相場の上昇は「良性」とみられているようです。

オプショントレーダーは「100ドル」を予想している⁉

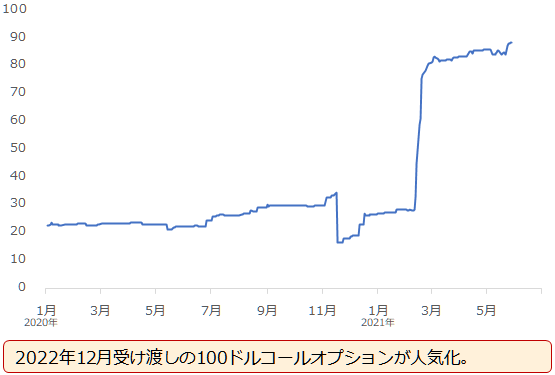

需要拡大への「期待」や「願望」、供給減少の実態、「全体的な将来の良いところ取り」などで原油価格は上昇しているとみられる中、気にかかるデータが報じられました。NY原油のオプション取引における「100ドルになったら買う権利」の残高です。

図:権利行使価格100ドルのNY原油コールオプションの残高 単位:千枚

現在、満期日が2022年12月のものの同オプションの残高が増えているとされています。平たくいえば、来年末に、原油価格が100ドルを超えると考えるトレーダーが増えているわけです。

ただ、これはあくまで足元の動向です。将来的に同オプションの残高が変化する可能性があります。この点だけを見て、原油相場が来年末に100ドルになる、などとは言えません。

一部で、需要拡大への「期待」や「願望」、「全体的な将来の良いところ取り」などをきっかけとした価格上昇を見込んだ売買が行われていることの現れだと、筆者は考えています。

原油相場が100ドルに達するための4つの条件

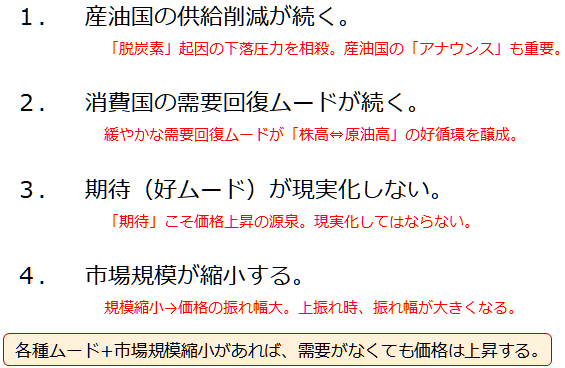

供給面は今のところ実態を伴っているものの、需要や「全体」ではまだまだ「期待」や「願望」が先行していると書きました。では、今後、どのような条件が整えば、原油相場は100ドルに達すると考えられるのでしょうか。その条件とは以下の4つであると、考えています。

図:原油相場が100ドルに達するための4つの条件(筆者イメージ)

「脱炭素」起因で原油が使われなくなるのであれば、その下落要因を相殺して余りあるだけの、上昇要因が必要です。この点に貢献し得るのが、産油国の「実態を伴った」供給削減です。

米国の生産が回復しない状態やOPECプラスの減産実施が長期化することが前提です。「脱炭素」ブームを受け、原油を使わなくなる世界が到来すれば、自ずと、供給量も減少するとみられます。

また、消費国の需要回復については、目立った需要回復が起きていなくても原油価格が上昇している現状を考えれば、消費国の需要が大幅に回復する必要はないのかもしれません。

需要回復への「期待」や「願望」が価格を押し上げていると考えれば、実際に需要が回復した場合、その「期待」や「願望」が消滅してしまうため、価格上昇を想定する場合、需要回復は完全に現実化しないことが望まれます。

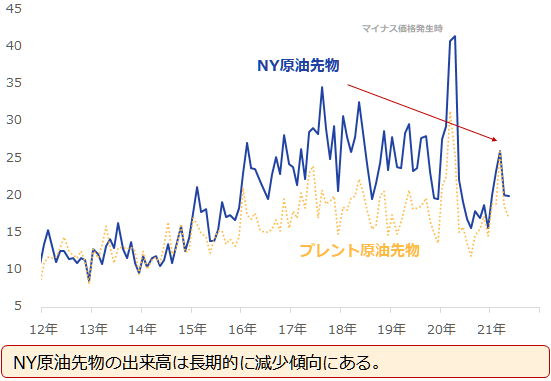

また、市場規模について、NY原油先物市場の出来高(どれだけ売買が行われたのかを示す、市場規模の目安の一つ)は、以下のとおり、低下傾向があります。

市場規模が縮小すれば、価格へ同時のブレ幅が拡大する可能性があります。このため、上振れした場合、瞬間的に記録的な高値をつける可能性が高まります。

図:NY原油先物市場の出来高合計 単位:百万枚

需要が十分に回復していないにもかかわらず、なぜ今、原油価格が上昇しているのか? という問いに答えるには、実態を伴った供給削減と、将来の需要回復への「期待」や「願望」、「ゲタ」と言える「期待」や「願望」による全体的な底上げ、などを考慮する必要があります。

「価格」は、一般的には「需要の実態」と「供給の実態」を映す鏡と言われますが、現在の原油相場は(供給を除き)、需要は「期待」や「願望」、そして需要と供給以外の第3の要素「全体のムード」が関わっていると認識すべきだと、筆者は考えています。

言い過ぎかもしれませんが、需要が回復していなくても、価格が上昇することもあるのだと、思います。

これまでの常識では計り知れない相場展開が続いています。だからこそ「原油相場100ドル」という、一見すると突拍子もない議論ができるのだと思います。材料を俯瞰し、過去の常識を捨て、さまざまな側面から原油相場を眺めていきましょう。

[参考]原油関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。