![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

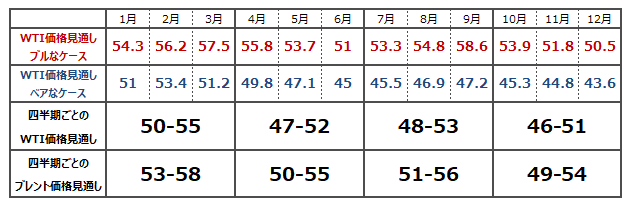

2021年の見通し

短期的には株高などのリスクオンムードの影響を受け、原油相場は買い先行から上値を切り上げるだろう。ただし、株高への警戒感が強まりつつある現状を勘案すると、大幅な上昇を見込むのは危険である。需給ファンダメンタルズにおいても、足元の在庫は高水準にあり、余剰感が残っている状況に変化はない。先行きの見通しも、原油価格が上昇すればするほどOPECプラスの減産幅は縮小が進むため、なかなか需給緩和感は解消されないだろう。減産効果はさほど期待できず、むしろ供給余力が残っている点がベアな材料としてクローズアップされる可能性すらある。バイデン政権誕生により米国の石油業界は厳しい環境に置かれることが見込まれるが、向こう数カ月間で劇的な構造変化が行われることも考え難く、それよりも先々のエネルギー政策に対する警戒から、短期的には供給増加が進む方が可能性は高い。

特に原油価格が上がれば上がるほど収益率が向上するため、上昇時には供給量が増える可能性がある点を念頭に入れておくべきだろう。これらを総合的に捉えると、戻り上値は重くなりやすく、年を通じて上値を抑えられる展開が見込まれる。昨年多発したハリケーンリスク、バイデン政権発足後の対中東政策などへの警戒も必要だが、いずれにしても新型コロナウイルスの感染が収束に向かう兆しが見られない限り、物余りの状況は続くため、原油相場は下方圧力がかかりやすい。各種統計を基に独自に試算した原油価格見通しは下記の通り。ダウンリスクの方が高く、ベアなケースに分があると判断する。なお、ブレントとのディファレンシャルには目立った動きはなく、3ドル前後の格差が続くと見る。

原油価格見通し(ドル/バレル)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)