![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2020年の主な出来事

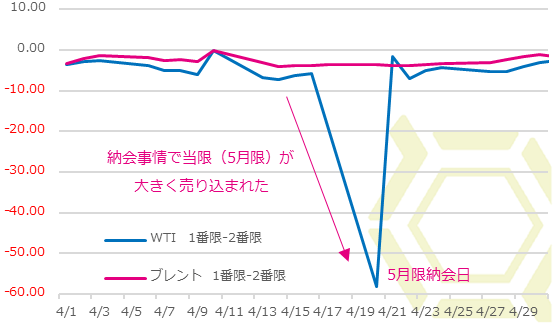

4月に史上初となるマイナス価格を示現

マイナス価格とは、売り手が買い手にお金を支払って引き取ってもらうことである。マイナス40ドルの場合、投機筋は投入した運用資産(5月限の買い持ち残)をすべて失い、かつ40ドルを追加で支払うということになる。このような前代未聞の異常事態を演出したのは、5月限納会に絡んだ投機筋の投げ(損失確定の売り)である。

米最大の原油価格連動型上場投資信託(ETF)である米石油基金(USO)が手仕舞い売りに動いた。同社は最大の石油ファンドで、USOのETFを運営するUSCFインベストメンツが5月限を投げたことで、史上初となるマイナス価格を示現した。同ファンドは、年明け以降に個人投資家を中心に資金流入が加速、運用資産は倍増して40億ドルを超える米国最大の原油ETFに急成長した。

WTIとブレントの期近(1番限と2番限)のスプレッド(ドル/バレル)

中心限月である期近物を中心に運用するファンドが多く、USOなどの投機ファンドは5月限に大量の買いポジションを保有していた。4月20日の納会を前に彼らは買い持ち解消に向けて手仕舞い売りに動いたが、その売りを受ける買い手が不在、みるみるうちに価格は下落し、ついにはマイナス価格に突入した。マイナス圏に突入後も売り気一色で下げ止まる気配はなく、たびたびサーキットブレイカーが発動する事態に。最終的にはマイナス40.32ドルまで下落した。

基本的に投機筋は現受け(手仕舞い売りせずに現物を受ける)に動かず、反対売買でポジションを決済する。先物取引には取引期限が決められており、反対売買を行うのは納会日までとなるため、納会日が近づくに連れて投機筋は買い持ちを解消すべく手仕舞い売りに動く。これに対してヘッジ売り中心の当業者筋が買戻しに動くことで、売り買い注文が相殺される仕組みだが、当業者筋はそのまま現物を渡したいため、なかなか買戻しに動かなかった。在庫を大量に抱えた当業者は現物を捌きたい意向が強く、しかも現行価格に比べて高値で先物売りしていたこともあり、そのまま現渡しする方向に動いたためである。そのため買い手がつかず市場は売り注文のみとなり、約定することなく下がり続けた。

また、投機筋が手仕舞いせずに現受けすることも可能であるが、WTIの受渡拠点のオクラホマ州クッシングの貯蔵施設の貯蔵余力が限界近くにまで高まっていたため、現受けしようにも貯蔵スペースを確保できないといった状況が事態を悪化させた。納会前の4月17日時点で、クッシングの貯蔵施設の利用率は実に76%にまで上昇していた。率だけ見るとまだ余力があるように思われるが、コロナによる需要減と世界的な供給過剰により、先行きの在庫増加が必至であり、すでに先々の貯蔵施設の予約等もあって、簡単に現受けが出来る状況にはなかった。また、米国内の移動規制等により精製需要も大幅に落ち込んでいたため、現物を保有したとしても精製出来ずに在庫を抱え続けることになる。これでは売却益を確保することは出来ない。加えてWTI先物取引の取引単位が1000バレル単位であるため、現受けするにも相当の資金が必要となり、資金的な面でも現受けを困難にさせた。そのため仕方なく手仕舞い売りに動き、それが自分で自分の首を絞める形となり、自ら大暴落を演出することとなった。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)