![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

供給動向

OPECプラスの減産効果はさほど大きくはない

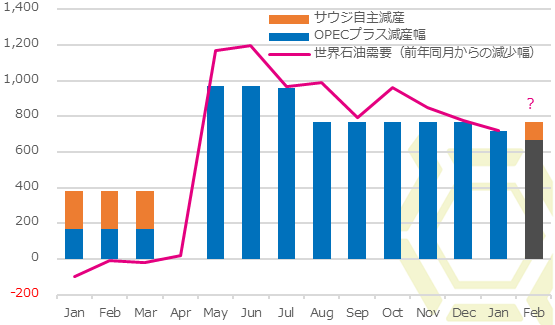

2020年3月末をもって一旦OPECプラスの協調減産は終了、サウジアラビア、ロシアが増産を決定し、安売り合戦の価格競争が起こることが懸念された。しかし、新型コロナウイルスの感染拡大による景気減速、それに伴うエネルギー需要の落ち込みを受け、OPECプラスは再び5月から大規模な減産を打ち出した。まず5-6月に日量970万バレルの減産実施を決めた。さらに当初7月からは減産幅を縮小する予定だったが同月も継続して同水準の減産を実施した。8月から12月は同770万バレルと減産幅を200万バレル縮小。2021年1月からは当初同580万バレルへの減産幅縮小が予定されていたが、一向に収束の兆しを見せない感染状況を鑑み、50万バレルの小幅縮小で合意した。

1ヶ月あたりの減産縮小幅を日量50万バレル以下にするというルールが新たに設定されたが、2月以降の実際の減産規模は未定で、都度開催される会合にて決めていく方針。油価低迷、減産が響き、OPEC,盟主サウジアラビアの財政赤字は拡大しているが、2-3月に自主的に日量100万バレルの減産を実施することを表明している。名目上は新型コロナウイルスによるロックダウンで需要の回復が鈍ることを懸念したものであるが、是が非でも原油価格を下げたくないという意向が窺える。あくまでも予防的措置で他国への同調は求めなかったというが、生産力や財政面で劣り、かつ歳入の大半を原油輸出に頼る他国としては減産を早期に縮小して輸出量を増やしたいところであり、2月以降の協議はもつれる可能性がある。すでにイラクなど一部の減産参加国で生産目標を超過する事態が見られており、未達分を埋め合わせるための追加減産が求められているが、経済収縮に直面している状況を考慮すると完全に順守されるかは不透明すぎる。世界的な経済悪化のなか減産を余儀なくされた体力の弱い国からは、サウジアラビア主導での現行の減産目標に反発する意見が出やすい状況にあり、2月以降は現ルールの最大値である日量50万バレルの減産縮小となる可能性が高い。

OPECプラスの減産幅と世界石油需要の減少幅(1万バレル/日)

リビアの原油生産量(1万バレル/日)

OPECプラスの産油政策は、数量、期間ともに歴史的な減産ともいえるが、コロナ禍での需要の落ち込みがそれを上回っており、過去最大規模の減産も際限なく下落した原油相場を見る限り、焼け石に水とまでは言わないまでもその効果はさほど大きくはなかったと言えよう。2020年1月以降の世界石油需要を前年同月との比較で見ると、4月までは2019年1-4月の単月の需要を上回っていたが、5月以降は前年比大幅マイナスの状況が続いている。6月の最大マイナスからは回復傾向にあるが、OPECプラスの減産幅を需要の落ち込みが上回っている状況が続いている。2-3月のサウジアラビアの自主減産も、感染第3波が世界的に広がっている状況を鑑みると、しばらくは需要のマイナス幅が減産幅を上回る状態が続く可能性がある。

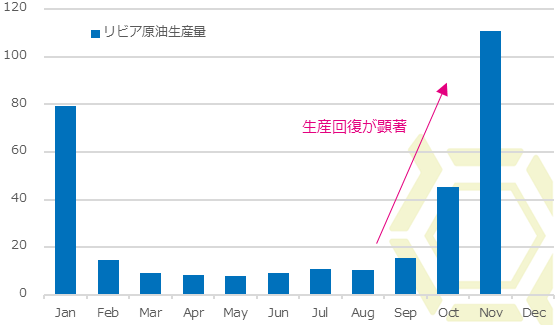

また、減産を免除されているリビアの生産回復が目覚ましいため、需給均衡への道程は長い。内戦状態に陥ってフォースマジュールが宣言され、リビアの2月以降の原油生産量はほぼ無いに等しい状態にまで落ち込んだ。しかし、暫定政府と反体制派の停戦合意を受けて9月にフォースマジュールが解除されると、その後は急速に生産量が回復している。近々にも日量120万バレルを超えることが見込まれており、10年程前の同140万バレル水準までの回復も視野に入ってきた。リビアの生産回復がOPECプラスの減産効果を打ち消すことになる。また、バイデン政権が誕生したことで、イランの原油輸出量が増加する可能性もある。バイデン氏はトランプ政権のイラン政策は失敗だったと指摘、核開発の制限をイラン側が受け入れるようであれば核合意に復帰する用意があると表明している。米国の新政権次第では経済制裁が解除され、イランからの原油輸出量の急回復も否定できない。

さらにロシアの動向にも注視すべきだろう。価格優先のサウジアラビア対してロシアは他国に先立って増産を実施したい考え。これまでもロシアは減産幅の縮小を主張しており、足元の油価の戻りを受けて一層減産縮小を求める公算が大きい。感染状況やそれによる経済動向から1月からの減産縮小は見送られるとのコンセンサスで固まっていたが、小幅ながらも縮小で合意したのはロシアなどの意見を配慮した折衷案ともとれる。この状況を踏まえると、2月以降はもう一段の減産縮小を求める声が多くなることは必至であり、サウジアラビアの目指す価格優先主義は茨の道となる公算が大きい。ともすれば足並みが乱れ、歴史的減産が終焉を迎える可能性すらある。

バイデン新政権のエネルギー政策はシェール企業にとって逆風だが

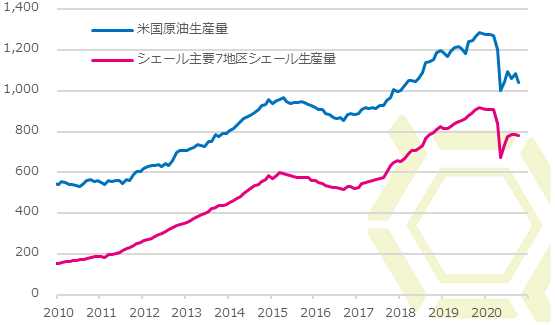

新型コロナウイルスの感染拡大による需要減少、景気の落ち込みなどが影響し、米国の原油生産量は4月以降に大きく落ち込んだ。油価下落の影響で採算悪化からシェール企業のシェールオイル生産量も同じく減少した。2020年はハリケーン「デルタ」襲来などハリケーンの当たり年となり、沖合の油田の閉鎖が多く見られ、シェールオイル以外の従来型の原油生産の減少が大きく影響した。ただし、コロナ禍以前の水準までは未だ回復していないものの生産量は少しずつ戻り歩調にある。原油価格の上昇を受けてマージンが回復傾向にあることで、リグ稼働数の落ち込みに歯止めがかかり、年末に向けて稼働数は徐々にではあるが回復の兆しが見られている。十分な採算を確保できるほどの価格水準にまで戻していないため、現時点では生産活動が活発になることが見込み難いが、一頃のようなコスト面からの生産活動の停滞からは脱却したと判断できる。

バイデン新政権が1月20日に正式に発足する。シェール開発、エネルギー輸出大国を公約に掲げたトランプ大統領は、2016年に就任以降、規制緩和を進めて米国の原油生産量を大幅に増やし、またパイプラインや輸出ターミナルなどの石油輸送インフラの整備を進めた。一方、まもなく就任するバイデン次期大統領は地球温暖化対策の強化を掲げており、エネルギー政策はこれまでのトランプ政権とは打って変わって石油業界にとって逆風となることが必至の状況。再エネルギー中心の産業への移行を促すことを表明しており、公約通りに進むと、国有地の新規掘削許可が停止され、化石燃料に対する連邦政府の補助金も廃止となるため、シェール企業にとってかなり厳しいものとなる。そのため、これまでのようなシェールオイル含む原油生産量の増加は期待し難い。年明けのジョージア州の上院決選投票で民主党が2議席とも確保しねじれ議会が解消、政権と上下両院を制するブルーウェーブとなったことで、バイデン次期政権による脱炭素、脱化石燃料へと進んでいく可能性が高く、中長期的には米国の原油生産量は抑え込まれる見通し。

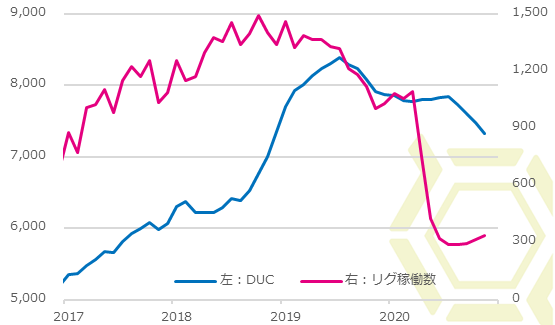

ただし、コロナ禍のトンネルを抜け出していない現状において、早期にシェール活動が抑制に向かうとの判断は早計だろう。前述の通り、足元では生産活動の落ち込みが止まり、わずかながらも回復の兆候を示している。また、新規の掘削活動が抑え込まれたとしても、すでに掘削済みの未仕上げの坑井(Drilled but UnCompleted:DUC)が未だ多く残っている。原油価格次第では十分な利益を確保できる好機が訪れ、仕上げ作業に入る可能性は否めない。特にバイデン政権のエネルギー政策を勘案すると、出来るだけ早期に仕上げ作業を進めておきたいと考える企業も多く、しばらくは供給過多の状態が続くと見るべきだろう。

米国の原油生産量とシェールオイル生産量(1万バレル/日)

米国のDUC、リグ稼働数

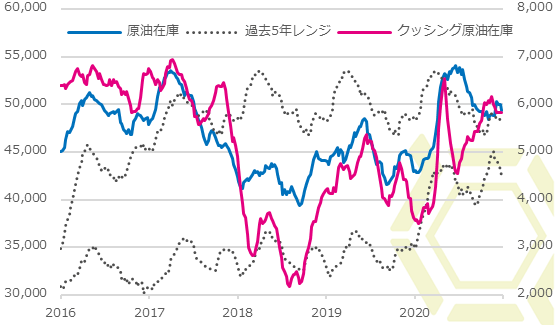

米国の原油在庫は過去5年レンジ上限を上回る水準で推移

米国の原油在庫も潤沢な状況に変わりない。前述の通り、コロナショックで経済活動が停滞し、石油製品の消費が落ち込んでいることで、原料となる原油に対する需要も停滞している。ハリケーンの影響を受ける場面もあったが、ハリケーン被害を除いたとしてもリファイナリーの稼働は例年を大きく下回っている。石油製品の需要が抑制されていること、さらに石油製品のマージンが弱いことを受け、石油会社は生産調整を強いられている。原油需要が落ち込むなか、先のように原油生産量は回復傾向を示しており、原油在庫は高い水準を維持。年末の税金対策に伴う在庫取り崩しはあったが、過去5年レンジを上回る水準にある。WTIの受渡拠点であるオクラホマ州クッシングの原油在庫も、一旦は解消に向かったが、再び増加傾向を示しており、貯蔵余力の低下への懸念が再燃する可能性もある。稼働抑制や輸入水準を低位にすることで米国内の原油供給を抑えてはいるが、輸入減はそれすなわち他の産油国の供給余剰感を強めることにつながる。

米国の原油在庫(1万バレル)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)