![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

需要動向

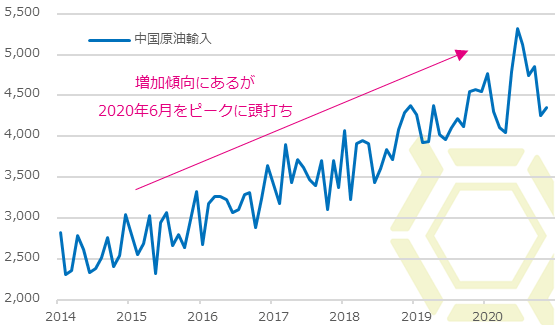

中国の原油需要は好調だが輸入急増は見込み薄

コロナ禍からいち早く経済活動正常化に向かっている中国の原油輸入量が増加した。6月には5318万トン(日量換算1290万バレル相当)と過去最高を記録した。3月から4月にかけて原油価格が暴落した際、底値拾いの買いを狙ってスポット調達が集中し、その時に安価にて購入した原油が納入されたことが影響した。6月に最も輸入量が多かったのはサウジアラビアの888万トン。次いでロシアの798万トン、イラクの601万トン、ブラジルの498万トンと続く。

主に買い溜めを行ったのは山東省の製油所。低コストの原油を出来るだけ多く保有するために貯蔵施設の建設工事を急ピッチで進め、同省ではペトロチャイナ、中国中化集団(シノケム)など複数の貯蔵施設がこの時期に操業を開始した。貯蔵能力の拡大に伴い、在庫確保に向けてロシアやブラジルなどから積極的な輸入を行った。

2020年の同国の商業用の原油貯蔵能力は9000万バレル以上拡大することが見込まれ、6月以降も積極的な調達が続くことが予想されたが、実際には同月をピークに減少傾向となっている。貯蔵能力拡大予定を見込んで買い込んだものの、荷揚げ等の港湾インフラの整備が間に合わず、港の混雑がボトルネックとなった。また、輸入増とともにリファイナリーの稼働も上がっていたが、稼働上昇により石油製品供給量が増加、余剰感が出た。その余剰となった石油製品が中国外へと輸出に回されたが、他国はコロナ禍の真っただ中にあり、余剰解消につながるほどの引き合いはなく、沿海部の貯蔵施設はほぼ満杯となった。供給過剰感から石油製品価格は原油価格の上昇に追いつけず、マージンは悪化の一途を辿り、リファイナリーの稼働抑制が輸入抑制へとつながっている。7月以降の輸入量は段階的に減少し、第4四半期(10-12月期)は前年同期を下回る水準にある。

中国の原油輸入量(1万トン/月)

5-7月に輸入が集中し、政府の公式割り当て数量の余力が不足したため、8月以降は大きく落ち込む結果となったが、足元では数ヶ月続いた港の混雑が解消、米中貿易協定の合意に基づいた購入もあり、輸入減少傾向に歯止めがかかり始めている。主要輸入相手国であるサウジアラビア、ロシアが減産を緩めるようだと、再び輸入増加につながる可能性がある点には注意が必要だが、昨春頃の低価格時に比べると原油価格はかなり戻しているため買い溜めの動きは期待し難い。経済活動の正常化が進むにつれて一定量の輸入は期待できるが、昨年6月のような急激な増加は見込み薄とみるべきだろう。

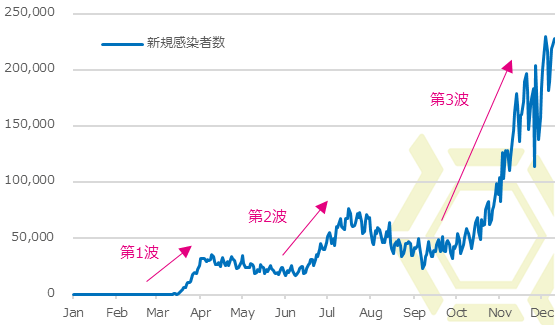

ワクチン接種が始まるもエネルギー消費大国米国では新規感染者数の高止まりが続いている

12月初旬の英国を皮切りに、欧州ではイタリア、ドイツ、フランス、ロシアで、北米では米国、カナダでワクチン接種が始まった。治験結果でワクチンの高い有効性が示され、コロナ禍終息への期待が高まる場面もあったが、感染が広がりやすいとされる変異種が英国で見つかり、他の国にも拡散、従来型とともに感染拡大が続いており、感染が落ち着く気配は見られていない。英国では3度目となるロックダウンを実施、ドイツでもロックダウンを1月10日まで続けるなど強化、フランスでは夜間外出禁止令が発表されている。欧州のみならずアジアや中東などでも入国制限を強化、世界的なエネルギー需要の低迷継続が懸念されている。

英国に続いてワクチンの早期接種を開始した米国の感染拡大が止まらない。悪化の一途を辿っているカリフォルニア州では12月初旬から自宅待機令が発令されたが、感染拡大の鈍化の兆しは見られず。社会的距離の確保やマスク着用などが呼びかけられるも、11月下旬の感謝祭以降は帰省など人の移動により感染爆発が止まらない状況。米ジョンズ・ホプキンズ大のデータによると、年末時点での新規感染者数は20万人近くで高止まりしている。新規死者数は過去最多を記録、一部の州では変異種の感染者も確認された。湿度と気温の低下、警戒心の緩み、さらにワクチン接種が計画比で遅々として進まず、感染拡大に歯止めがかかっていない。ワクチンが特定の人種に危害を与えるといったワクチン懐疑論も浮上しており、米疾病対策センター(CDC)の統計によると、年末までに2000万人の接種を目指すとする政府方針に対して実際に接種した人数は300万人以下にとどまっている。

米国の1日あたりの新規感染者数(人)

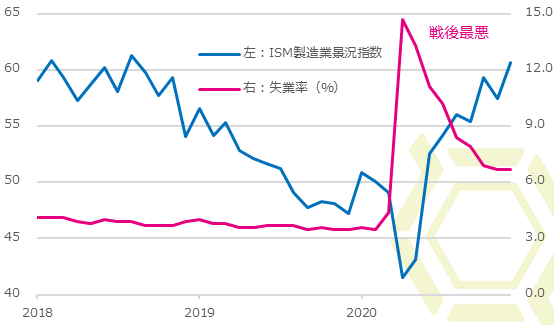

感染拡大によって深刻な雇用危機、景気減速が起こり、これに対して米国は3月初旬に史上最大規模となる2兆ドル規模の経済対策を決めた。しかし、その後に二度の経済対策を発動するも感染拡大に伴い米景気は失速、第2四半期(4-6月期)のGDP成長率は1947年の統計開始以来で最大の落ち込みとなった。経済対策により財政状況も大幅に悪化、それでも雇用改善に向けて追加経済対策が求められ、協議は難航しながらも年末に9000億ドルの追加経済対策がまとまった。ようやく追加経済対策が成立したが、コロナ終息の目途は立っておらず、景気先行きに対し楽観できない状況は続く公算が大きい。

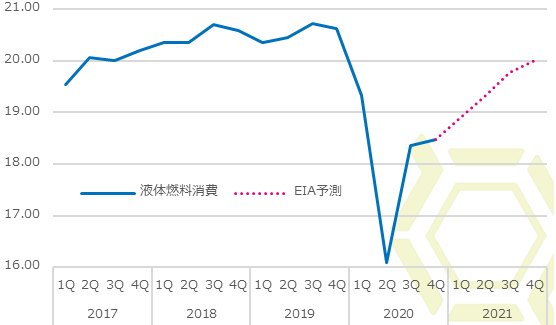

4月の米雇用統計で、非農業部門雇用者数(NFP)は前月比2050万人減と過去最大の減少を記録、失業率は戦後最悪となる14.7%へと急上昇した。その後、感染第1波が落ち着きを見せ始め、経済対策の効果、急速な悪化後の反動もあり、経済指標は回復傾向を示している。製造業関連指標も4月を底に持ち直している。しかし、失業率は依然としてコロナ禍以前よりも高く、雇用情勢の回復がさほど進んでいないのが実状。名目上の経済指標は回復の兆候を示すも、実体経済はかなり厳しい状況にある。感染者の高止まり、病床逼迫から医療崩壊寸前にある状況を勘案すると、経済活動の正常化への道のりは険しくかつ遠いと判断せざるを得ない。深刻な不況による健康への影響なども懸念されており、ワクチン開発・接種による経済への影響は今しばらく限定的となる可能性が高く、予断を許さない状況が続く。米エネルギー情報局(EIA)の見立てでは、米国の石油消費は緩やかな回復を示すことが見込まれるが、コロナ禍以前の2019年を下回った状態が2021年も続く見通し。感染状況次第では、ロックダウン等の移動制限などにより経済活動の停滞が長引き、それに伴ってエネルギー需要もEIA見通し以上に抑制された状態となる可能性も孕んでいる。

米国の製造業および雇用指標

米国の石油製品消費量(100万バレル/日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)