![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

はたして<バフェット流>は変わったのか?市場が見落としている重要なポイントは何か?

ウォーレン・バフェットがバークシャー・ハサウェイの子会社National Indemnity Companyを通して日本の商社5社に投資した。伊藤忠商事、丸紅、三菱商事、三井物産、住友商事を5%超取得し、場合によっては9.9%まで買い進める可能性があるとしている。

バフェットは円建て債券で資本調達しているが、バフェットが日本株に投資したという話は聞いたことがない。いったい、何が起きているのだろうか?

バフェットはこれまで景気後退局面では、

(1)現金比率を上げる

(2)割安株を買う

という単純なアプローチをとってきた。

確かに、伊藤忠商事、丸紅、三菱商事、三井物産、住友商事といった日本の商社は、PER(株価収益率)が比較的低く、PBR(株価純資産倍率)も低い。カナダのバリック・ゴールドの発行済み株式数の1.2%(約600億円)を取得したことから、資源事業の比率の高い日本の商社を買ったのではないかという思惑も出ている。

バフェットが伊藤忠商事、丸紅、三菱商事、三井物産、住友商事という5大商社を買った理由は、2019年9月に調達した円建て社債の資金が4,300億円と、2020年4月に調達した円建て社債の資金が1,995億円あるので、遊んでいる金を配当利回りが比較的高い商社株で運用しようというのが裏の事情だろう。

バフェットは「日本と5社の未来に参画できることをうれしく思う。5大商社が世界で展開する合弁事業はさらに拡大するとみられ、将来、互いの利益につながる機会があると望む」と、口先ではコメントしている。しかし、これまで消極的だった日本への投資を拡大するとか、日本株が有望だと思っているわけではなさそうである。円高を見ている可能性はあるが……。

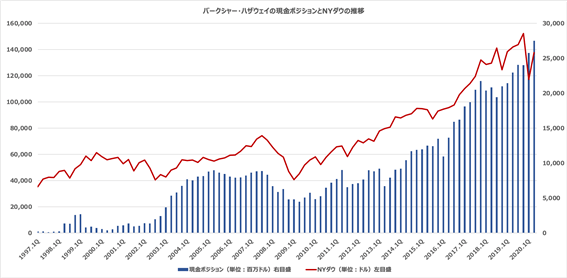

バークシャー・ハサウェイの手元現金とNYダウの推移

出所:石原順

バフェットは「利益の蓄積は成長投資に回した方が効率的」だと述べ、近年は消極的かつ否定的だった自社株買いも行っている。また、銀行株を売却し、2018年の年次報告書で、「国の借金から自らの資産を守るため、77年前にゴールドに投資しても大した成果は得られなかった」と否定していたゴールド(産金株)投資を始めるなど、バフェットの行動が様々な思惑を呼んでいる。

「バフェット氏の父ハワード・バフェット(共和党下院議員)は金本位制論者だった」と、先ごろゼロヘッジが報道して話題になったが、ハワード・バフェットは、「ペーパーマネーは経済に混乱と崩壊をもたらす。償還可能な金こそが人間の自由を維持する」と主張していた。

いずれにせよ、皆が忘れていることがある。産金株買いも日本の商社株買いも8,000億ドル近いバークシャー・ハサウェイのポートフォリオを考えると微々たる金額ではある。一方で、バフェットが航空株や金融株の保有分をここまで大胆に売却してしまったことはこれまでにない出来事である。

すなわち、バフェットは、2008年の時のように、「相場が底をつけた」とはまったく考えていないということだろう。

中央銀行バブルの崩壊を想定したウォーレン・バフェットは、これから金本位制論者だった父の遺言に従っていくのであろうか?

個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」、「投資先として米国株式市場を選択していること」、「大暴落した時に株を買える現金の温存」であり、“長期の”株式投資で個人投資家が成功するにはひたすら長期の投資チャンスを「待つ」ことがポイントである。

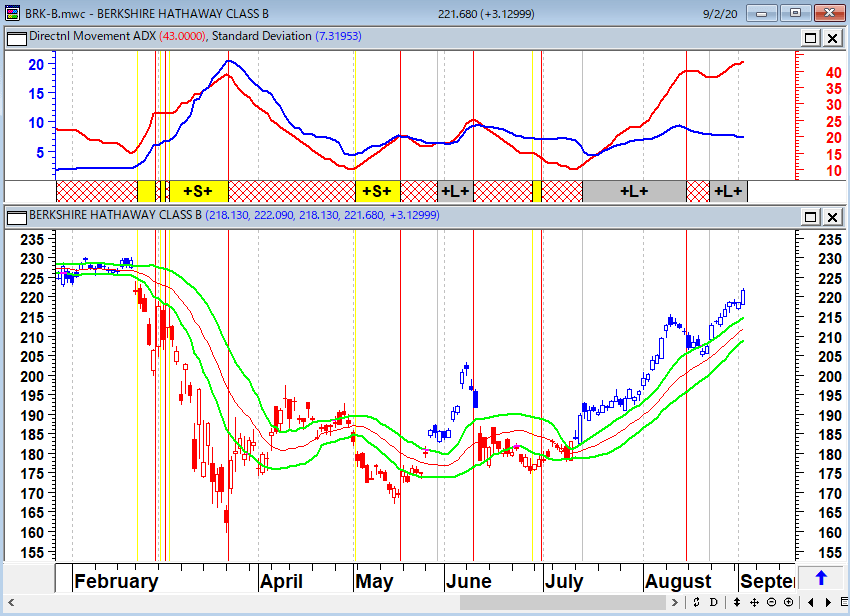

バークシャー・ハサウェイb株(日足)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)