![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

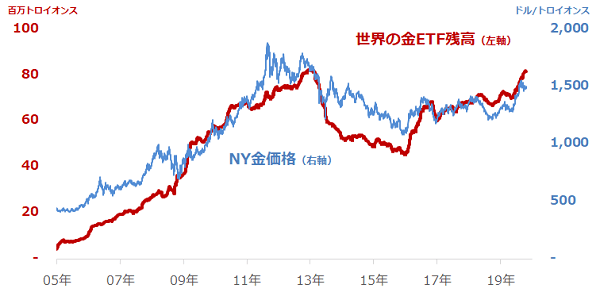

金(ゴールド)のETF残高は機関投資家の動向の影響が大

また、以下の図は金(ゴールド)のETF(上場投資信託)残高です。金のETFは、金価格に連動するように設計されており、主要国の証券市場に上場しています。

個人投資家や年金基金などの機関投資家が、株を売買する感覚で、金価格に連動する金融商品の取引ができます。商品設計上、ETFの残高が増えれば、それに見合った量の金の現物が、指定された金融機関の金庫に積み上げられます。

つまり、ETFの残高増加は金の現物需要を生むわけです。以下のグラフは、世界の金ETFと金価格の推移を示しています。金ETFの残高と金価格はおおむね同じ山谷を描いています。

図:世界の金ETFの残高(左軸)と金価格(右軸)

金価格が上昇したから個人投資家や機関投資家がETFを買って残高が増えたのか、あるいはその逆で、個人投資家や機関投資家がETFを買って残高が増えたから金価格が上昇したのか、“ニワトリが先か卵が先か”、どちらが原因でどちらが結果なのか、という点については、筆者はその両方だと考えています

リフィニティブ(トムソン・ロイターの旧ファイナンシャル&リスク部門)のデータによれば、金ETFの残高増加による在庫構築について、2017年は177トンの積み上げでした。

この量は同じ年の金現物需要の3,988トンの4.4%です。この規模の増加で金相場を押し上げられるか? と問われれば、難しいと個人的には感じます。その意味では、ETFの残高と金相場の主従関係は、金相場が主でETF残高は従と言えます。

とはいえ、金ETFの残高が増加すれば、個人投資家や機関投資家が買いを増やしていることがうかがえ、金相場が活況を呈してきているという、ムードが醸成されます。そのムードが、有事ムードの高まりや代替資産・代替通貨として注目が集まるなどの他の金価格の上昇要因と融合することで、上昇に勢いが生じると考えられます。

ETF残高と金価格は相互に作用しながら推移していると言えそうです。

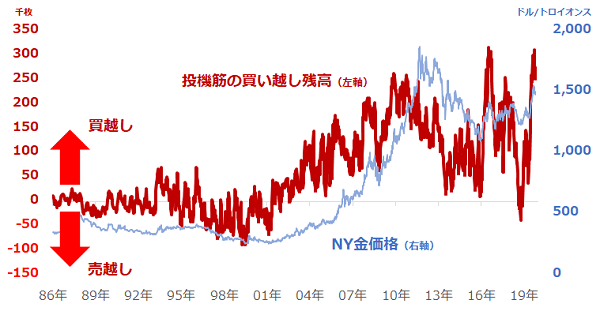

金価格と相互に作用している要素に、個人投資家よりも機関投資家よりも、中央銀行よりも、短期で売買をする投資家の存在があげられます。いわゆる投機筋です

以下はNY金先物市場の投機筋の買い越し枚数と金価格の推移です。

図:NY金先物市場の投機筋の買い越し枚数(左軸)と金価格(右軸)

NY金先物市場における、投機筋の買い枚数(1枚は取引の最低単位)と売り枚数の差である買い越し残高(買い枚数-売り枚数)が増加するとき、金価格は上昇する傾向があります。ただ、同じく金相場と歩調を合わせて増減するETFの残高に比べて見れば、増減のスピードが格段に速い(振幅の時間が短い)ことが分かります。

2019年10月22日(火)時点で投機筋の買い越し残高は25万9,132枚(買い32万2,917枚-売り6万3,785枚)で、記録的な水準にあります。2018年後半から、急速に買い越し残高を積み上げてきた投機筋の動きが、2019年の金価格上昇に拍車をかけたと考えられます。

近年の中央銀行、個人・機関投資家、投機筋の動向をまとめれば、長期的に中央銀行が保有高を積み上げ、金価格に連動するように比較的長期に個人・機関投資家が残高を積み上げ、投機筋が短期的に記録的な水準まで買い越し幅を増加させた、となります。

もちろん、金は宝飾、電子部品、歯科・医療などの分野にも用いられているため、需要サイドの消費や保有の分野は、これらの投資家の動向だけではありません。

しかし、金価格との連動性を見れば、金の値動きに、これらの3つの投資家の動きが深くかかわっていると言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)