![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

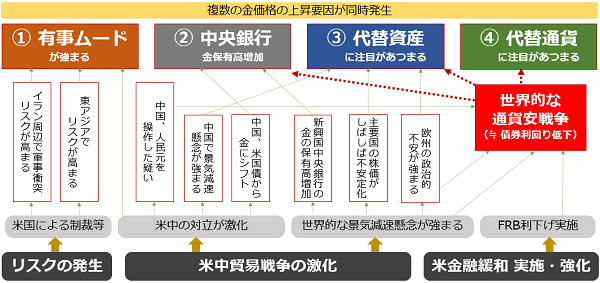

金利低下、中央銀行の保有増、長期・短期投資家の買い増加、金相場を支える4要素

筆者は、現在の金価格の上昇について、上記のように4つの上昇要因が同時発生していることで起きていると考えています。

図:金相場の現状(筆者イメージ)

出所:筆者作成

今年の金相場の上昇について、その背景を確認し、実際に関連するデータを確認してみます。

以下は、

(2)中央銀行金保有高増加

(3)代替資産に注目が集まる

(4)代替通貨に注目が集まる

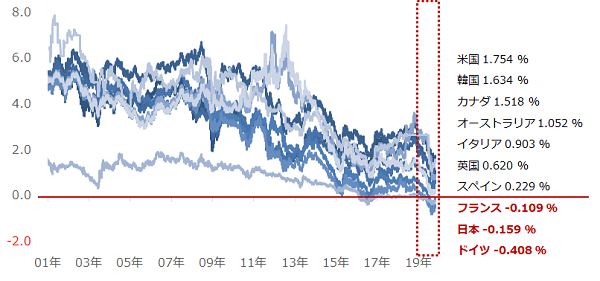

に関わる、相次ぐ世界各国の金利引き下げ(通貨安競争)の様子を示す、主要国の10年債利回りの推移を示したものです。

図:主要国※の10年債利回り

※主要国=OECD(経済協力機構)に加盟し、名目GDP上位の10カ国

出所:ブルームバーグとCMEのデータより筆者作成

出所:ブルームバーグとCMEのデータより筆者作成

当該国の金利水準の基準となる10年債利回りは、このおよそ20年間、大局的に低下傾向にあり、特に2019年に入り、マイナス圏となる国が複数出ています。

国債利回りの低下は、資産運用に当該国の国債を組み込むメリットを低下させると同時に、金利低下に伴い当該国の通貨を保有するメリットが低下していることを示しています。

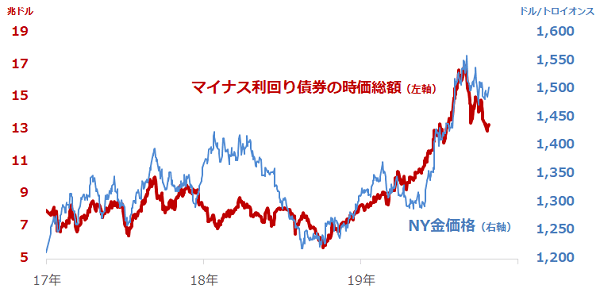

以下は、世界のマイナス利回りとなっている債券の時価総額を示したものです、

図:世界のマイナス利回りとなっている債券の時価総額(左軸)と金価格(右軸)

出所:ブルームバーグとCMEのデータより筆者作成

“金は、持っていても利息が付かない”と言われます。金価格に連動する金融商品を保有しても、配当はつきません。

利息や配当がつく金融商品に比べれば、金を保有するメリットは相対的に低い面がありますが、現在のように、マイナス利回りの債券残高が世界的に増加している状況においては、保有するだけで金利を払わなくてはならないこのような債券よりは、金(ゴールド)の方が、保有メリットが大きいと言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)