![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]「個人投資家は、今夜の米雇用統計で円安を期待?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/9/e/498m/img_9e58b8abab4196fedc9f981e738ddc5b45682.jpg)

![[動画で解説]7月のビットコイン見通し~「もしトラ」トレード始まる](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4411ec6f2f3e1c9c67a35d5ea22413360369.jpg)

![[動画で解説]【米日株/金利/ドル円】7月「ほぼトラ」 相場インパクト](https://m-rakuten.ismcdn.jp/mwimgs/7/a/498m/img_7a9b8c9c343f3abd5cc5bcfa87c94c0367621.jpg)

![[動画で解説]7月「三中全会」の開催日時が決定。習近平政権が掲げる「中国式現代化」5つの特徴](https://m-rakuten.ismcdn.jp/mwimgs/7/7/498m/img_7707cbcb60ae550b9ac35531ebdf39d648408.jpg)

アセット・アロケーションとは

アセット・アロケーションとは、資産配分の意味で投資資金を複数の投資対象に分散することでリスクを低減しつつ理想的なリターンを得ようとする行為を指します。

経済学者のハリー・マーコウィッツは、1952年にシカゴ大学の修士課程で学んでいた25歳当時、「ポートフォリオの選択(Portfolio Selection)」と題した14ページの論文を発表し、その中で「金融リスクは高いリターンを得るためには必要かつ不可避だ」と主張しました。

そして「ポートフォリオ全体のリスクは適切な分散投資によって調整することができる」と説明しました。

この論文は投資に対する考え方を根本的に変えた革命的な主張であり、彼はアルフレッド・ノーベル記念経済学スウェーデン国立銀行賞(=俗に言うノーベル経済学賞)を受賞します。

マーコウィッツは「個々の銘柄のリスクは、それらの銘柄がひとまとまりのポートフォリオとしてどういう動き方をするか? という問題に比べると重要ではない」ことを指摘しました。

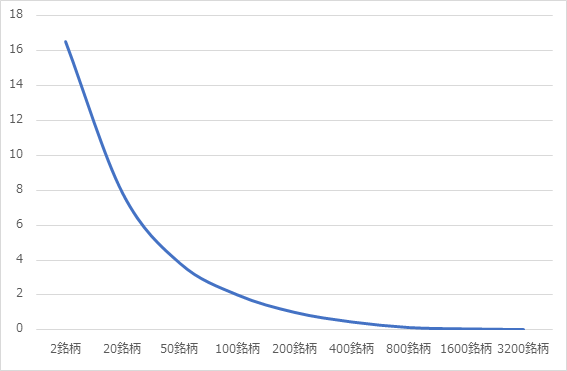

そして、図1のグラフのようにポートフォリオに組み入れられる銘柄の数を増やすと、個別株の内包するリスクが薄められ、その結果、ポートフォリオ全体のリスクが低下すると主張したのです(縦軸はポートフォリオ全体のリスクを示し、横軸は銘柄数を示しています。概念図なので縦軸には数値が記載されていません)。

図1:ハリー・マーコウィッツによるポートフォリオ全体のリスク(リチャード・フェリ)

そして、組み入れ銘柄数が市場全体の銘柄数に達したとき、個別銘柄のリスク(=アルファ)はゼロとなり、市場全体のリスク(=ベータ)だけが残ると指摘したのです。

なお、図1のグラフはリスクそのものがゼロになるという意味ではないのでお間違えなく! あくまでも市場全体のリスクとの対比において、個別の銘柄選択を間違えることから来るパフォーマンスの劣後がなくなるというだけです。

さて、期待投資リターンは、投資リスクをどれだけ取ったか? によって決まってきます。「ハイリスク・ハイリターン」という表現がありますが、リスクをたくさん取った方が偶然ラッキーで儲(もう)かったときのリターンが大きくなるわけです。ここで「期待」というのはあくまでも確率論の世界であり、必ずそうなるということではありません。もっと言葉を尽くして説明すれば、最大限のリスクを取った投資が、最適(optimal)なリスクではないという点です。

![[動画で解説]銘柄レポート:レーザーテック(目標株価を引き下げる)<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/b/1/160m/img_b1643d44ba6fe4b448177c4baa04ddcf70723.jpg)

![[動画で解説]銘柄レポート:ディスコ(2025年3月期1Q個別出荷額は前年比50.9%増、前4Q比9.2%増。好調持続)、レーザーテック(目標株価を引き下げる)](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f42b0b4d81fa89d970375e1992da4e673539.jpg)