アセット・アロケーションとは

アセット・アロケーションとは、資産配分の意味で投資資金を複数の投資対象に分散することでリスクを低減しつつ理想的なリターンを得ようとする行為を指します。

経済学者のハリー・マーコウィッツは、1952年にシカゴ大学の修士課程で学んでいた25歳当時、「ポートフォリオの選択(Portfolio Selection)」と題した14ページの論文を発表し、その中で「金融リスクは高いリターンを得るためには必要かつ不可避だ」と主張しました。

そして「ポートフォリオ全体のリスクは適切な分散投資によって調整することができる」と説明しました。

この論文は投資に対する考え方を根本的に変えた革命的な主張であり、彼はアルフレッド・ノーベル記念経済学スウェーデン国立銀行賞(=俗に言うノーベル経済学賞)を受賞します。

マーコウィッツは「個々の銘柄のリスクは、それらの銘柄がひとまとまりのポートフォリオとしてどういう動き方をするか? という問題に比べると重要ではない」ことを指摘しました。

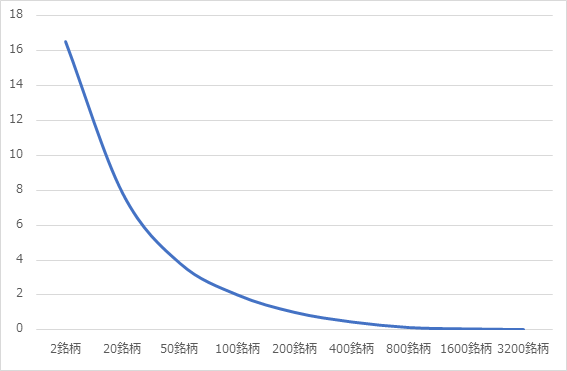

そして、図1のグラフのようにポートフォリオに組み入れられる銘柄の数を増やすと、個別株の内包するリスクが薄められ、その結果、ポートフォリオ全体のリスクが低下すると主張したのです(縦軸はポートフォリオ全体のリスクを示し、横軸は銘柄数を示しています。概念図なので縦軸には数値が記載されていません)。

図1:ハリー・マーコウィッツによるポートフォリオ全体のリスク(リチャード・フェリ)

そして、組み入れ銘柄数が市場全体の銘柄数に達したとき、個別銘柄のリスク(=アルファ)はゼロとなり、市場全体のリスク(=ベータ)だけが残ると指摘したのです。

なお、図1のグラフはリスクそのものがゼロになるという意味ではないのでお間違えなく! あくまでも市場全体のリスクとの対比において、個別の銘柄選択を間違えることから来るパフォーマンスの劣後がなくなるというだけです。

さて、期待投資リターンは、投資リスクをどれだけ取ったか? によって決まってきます。「ハイリスク・ハイリターン」という表現がありますが、リスクをたくさん取った方が偶然ラッキーで儲(もう)かったときのリターンが大きくなるわけです。ここで「期待」というのはあくまでも確率論の世界であり、必ずそうなるということではありません。もっと言葉を尽くして説明すれば、最大限のリスクを取った投資が、最適(optimal)なリスクではないという点です。

ETFと分散効果

いま自分の手持ちの投資資金全額を、一つの個別銘柄に突っ込んだとします。すると、その銘柄がたまたま急上昇した場合、高い投資リターンが得られます。これが先に述べた「リスクをたくさん取った方が偶然ラッキーで儲かったときのリターンが大きくなる」例です。

しかし、実際には自分の買った個別銘柄が期待通り上がってくれないことも多いです。株価指数がちゃんと上昇しているのに、自分の持ち株だけ上がらないことほどイライラする状況はありません。

このような、間違った銘柄を選んでしまうリスクは、投資する銘柄数を増やすことによって軽減することができます。

典型的なETF(上場投資信託)は株価指数をなぞるように設計されています。するとETFを一つ購入しただけで、あたかもその指数に採用されている銘柄全部を買い付けたのと同じような分散投資ができるわけです。個別銘柄ではなくETFを買うことの大きなメリットは、まさしくこの点にあります。

どのETFが最も分散されているか?

それでは、具体的にどのETFが最も分散されているか? というと、それは世界全体の株式市場に投資するようなETFになります。具体的には「iシェアーズMSCI ACWI ETF(ACWI)」が最も国際分散の効いたETFとなります。

同様に「バンガード・トータル・ワールド・ストックETF(VT)」も世界全体の株式市場に投資するETFです。こちらはFTSEグローバル・オール・キャップ指数という世界の7,400銘柄から成る株価指数をなぞるように設計されています。このETFは費用比率が0.09%と極めて低い点も魅力です。

この二つのETFは、世界の全ての株式市場に投資するわけですから、「国を選び間違えた!」とか「銘柄を選び間違えた!」というリスクはありません。ただ、世界同時株安のような場面では、これらのETFを買っていてもやっぱり損します。

それと最大限に分散が効いているわけですから、逆の見方をすれば、想定外のラッキーで大儲けするという可能性もほぼゼロに近いと言えます。

すると、生まれて初めてETFを購入する人や、初めて日本株以外の海外への投資を考えている人にとって、とっつきやすい入門編のETFと言うことができます。

自分で作るポートフォリオ

全ページで説明した二つのETFは世界の株式市場を丸ごと買ってしまうETFなので、こと株式というアセットクラス(=資産の種類のこと)に関する限り、それ以上、ゴチャゴチャ手を加える必要はありません。

しかし、世界の株式市場のありのままの時価総額構成比とは違う比率で、自分の考える理想のポートフォリオを構築したいという場合は、いくつかのETFを寄せ集めることで自分だけのポートフォリオを作ることもできます。

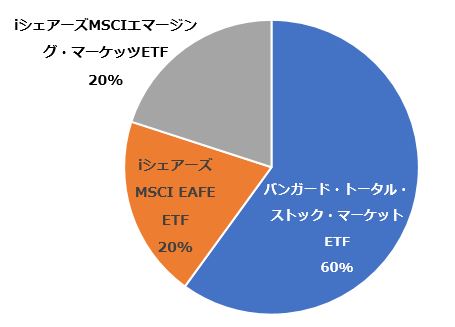

その場合、あまり偏ったポートフォリオになってしまわないために、いわば「白いご飯」的に、ポートフォリオの基礎となる、コアのETFをしっかり組み入れておくことをお勧めします。具体的には米国のマーケット全体に投資する「バンガード・トータル・ストック・マーケットETF(VTI)」などが良いでしょう。このETF一つで米国の3,606銘柄に投資したのと同じ効果が得られ、費用比率が0.03%と極めて低い点も魅力です。

米国の株式市場は世界の株式市場全体の約57%を占めています。従ってそれをおおまかな目安として、自分の投資資金の60%程度をバンガード・トータル・ストック・マーケットETFに投入し、残りは自分の好みに合わせて、例えば「iシェアーズMSCI EAFE ETF(EFA)」のような米国以外の先進国に投資するETF、さらに「iシェアーズMSCIエマージング・マーケッツETF(EEM)」という新興国に投資するETFなどでメリハリをつけるというのも一つのアイデアです。

図2:自分で作るポートフォリオの一例(自己資本の割合)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。