![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

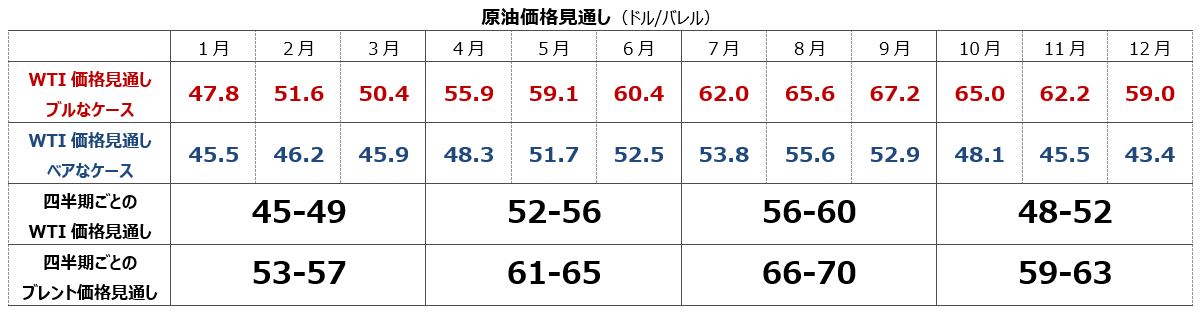

2019年の見通し

需給面に関しては、OPECやロシアなど非加盟国の協調減産により、一時的に需給緩和感は解消に向かう可能性があるが、米国の生産増加傾向が常に相場の重石となるだろう。需給が緩和からタイトにシフトし油価が上昇する局面では、サウジアラビアやロシアは減産の早期終了も検討する可能性がある。2018年には減産から増産にシフトした経緯もあるため、4月に開催されるOPEC総会には注目したい。OPECらが減産を打ち切らなくても、原油価格が上昇しているならば、シェールオイルが次々に出てくることが見込まれる。

結局のところ、米国の供給増加によりOPECらの減産効果は限られ、年を通して原油価格の上値は抑制されることとなろう。5月初旬には180日間のイラン産禁輸措置の適用除外が解除される。3月初旬の米中貿易摩擦の協議期限で、両国間で何らかの合意が示されないようだと、適用除外が解除される中国と米国との関係はより悪化する可能性があり、景況感、需給ファンダメンタルズの両面から市場のセンチメントは弱気に傾倒しやすくなるだけに注意したい。

同時に米中関係に悪化が示されると、株安、延いては原油安を招きかねない。いずれにしても、上昇したら打たれやすく、総じて下向きのムードに支配されやすいと判断する。これまでの米国の需給状況と原油価格の関係、そして先行きの需給見通しから試算した原油価格見通しは下記の通り。なお、ブレントに関しては、米国産の輸出増に伴うシェア拡大によるディファレンシャルの拡大を加味し、四半期ごとに格差が広がるとみる。

原油価格見通し(ドル/バレル)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)