![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

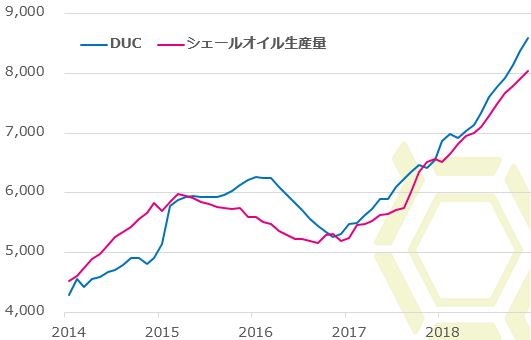

掘削済み未仕上げ坑井(DUC)が急増している

米国の先行きの原油生産量の増減を推し量る指標の一つにリグ稼働数がある。リグとは掘削装置のことで、その稼働数が増えると生産が増え、逆に稼働数が減ると供給減につながる。原油価格が上昇すると採算がとれるため、必然的にリグ稼働数も増える傾向が散見されている。ただし、リグ稼働数の増加がすぐに生産増にはつながらない。実際の供給増加に反映されるのは半年以上も先のケースが多い。

さしあたってリグ稼働数は増加基調にあることから、将来の一定の時期に供給量が増えることは必至だろう。それゆえリグ稼働数の増減には注意すべきだが、この統計以外にも供給増を示す統計がある。それが未仕上げの坑井(Drilled but UnCompleted:DUC)である。

シェール企業は掘削が終わると、高圧の水を注入して岩を砕き、人工的な亀裂(フラクチャー)を生じさせることでシェールを採取するハイドロフラッキング(水圧圧砕)法とよばれる手法をもって仕上げ作業に入る。掘削に2ヶ月ほど、仕上げるまでには2ヶ月程度の期間を要する。活動する企業全てが掘削から生産までの作業を連続して行っているかと言えば必ずしもそうではない。

その理由は、原油価格が上昇して、十分な利益が確保できる好機が訪れるまでは仕上げ作業を行わない、手つかずにしている坑井があるためである。これがDUCと呼ばれるもので、この数が近年急増している。掘削から生産までの期間よりも短く、2ヶ月ほどで市場に供給可能な地下に埋蔵されている在庫が潤沢にあるといっても過言ではない。仕上げ作業に入ってもいいと判断する油価の基準は企業によって様々であるため、一概に原油価格がいくらになれば仕上げに移るとは判断できないところだが、油価が上昇する毎にこのストックされているDUCが地上に放出(仕上げに移る)されやすいことは明白だろう。

2018年、45年ぶりに原油生産量が世界第1位となった米国だが、サウジアラビアおよびロシアが協調減産で生産が抑えられるなか、活発なシェール活動が続くことで、さらにシェアを拡大することが見込まれ、それが油価上昇を抑制する要因となることは確度が高い。

輸送インフラが整い始めている

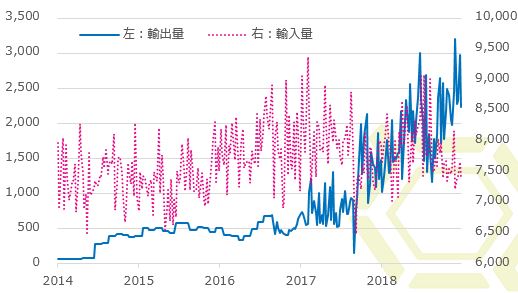

米国内の原油生産量が増え続け、11月末に米国の石油製品を含む石油輸出量は75年ぶりに輸入量を上回り、純輸出国になる場面が見られた。国内消費を自国生産分で賄えるようになる日も遠くはないだろう。これまで輸入に依存していたが、輸入量の水準は徐々に押し下げ

られてきている。そうなると、これまで米国向けに輸出していた産油国の輸出需要が減少し、世界全体の原油需給バランスが崩れる可能性がある。もちろん、米国向けの輸出が減少した産油国は、他の輸入国へと振り向ける可能性もあるが、それよりも米国からの輸出量が増加していることの方が世界の需給バランスへの影響は大きい。

米国の原油輸出量(1000バレル/日)

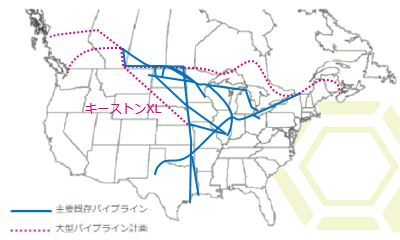

主要既存パイプラインと計画

1973-74年の第一次オイルショックを機に、1975年から米国は原油およびコンデンセート輸出を禁止した。しかし、2006年以降のシェール革命の影響で生産量が増加したため、米政府は2016年1月から輸出の解禁を決めた。解禁当時、原油輸出のインフラ整備が整っていなかったこともあり、輸出量は限られていた。輸出企業のほとんどが輸出能力について開示しておらず、また米政府も公式な見積もりを出していないため、どの程度の輸出能力があるのかは不明だが、輸出ターミナルなどへの投資や新たなパイプラインの敷設などにより、輸送能力は格段に上がってきている。2018年8月には25億ドル規模の輸出ターミナルプロジェクトが発表され、2020年頃までに米国産原油のハブであるオクラホマ州からメキシコ湾岸のルイジアナ州まで日量80万バレルの原油輸送が可能となることが明らかとなっている。

また、カナダを横断するパイプラインの計画や、環境評価の問題を抱えてはいるが、カナダと米中西部とをつなぐキーストンXLパイプラインも計画されている。これまでは輸入依存度が高かったため、揚げ地であるメキシコ湾岸地域(PADDⅢ)から消費地である東海岸地域(PADDⅠ)への輸送がメインだったが、最近では鉄道輸送も含め、米国内の原油輸送インフラが整備されつつある。整備が進んでいるうえ、輸出インフラへの投資も積極的に行われており、米国から欧州やアジア向けの原油輸出が増えていくことが見込まれる。

なお、米国は中国向けの原油輸出を2017年以降増やしている。その量は輸出全体の10%から20%を占めていた。しかし、7月に米中貿易戦争が勃発してからは減少している。その後、原油は追加関税の対象から除外されたにもかかわらず、日量60万バレル前後あった中国向け輸出は8月以降、同10万バレル程度にとどまっている。米国の輸出需要の減少が懸念されるところだが、中国サイドに目を向けると、輸入原油の5%ほどを占めていた米国産からロシアや中東産などにすでに置き換えており、代替輸入を増やしている。

米国からイラン産の禁輸措置が求められるなか、7月の制裁関税第一弾が発表された直後に、中国の石油会社は米国産からイラン産にシフトすることを表明、かつ米国の求める禁輸に従わない意向をも明らかにした。景況感次第ではあるが、米国から中国へのフローが減退しても中国は米国以外の産油国からの調達で補完し、米国は中国以外の消費国向けの輸出を増やし続け、結局は世界の原油需給の緩みを招くといったシナリオが想定される。禁輸措置の適用除外が解除される2019年5月以降、もしかしたら中国はイランからの輸入を増やし、延いてはイランからの供給抑制への懸念が和らぐ可能性すらある。仮に米国の原油輸出が減少するようだと、米国内のリファイナリーの処理能力に限りがあるため、ボトルネックが懸念されることになるだろう。それでなくとも高水準にある米国内の原油在庫がさらに積み上がることになる。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)