前編:2018年の振り返り、OPEC、主要産油国の動向を見る>>

米国の供給動向

米国の生産増加傾向は継続の公算大

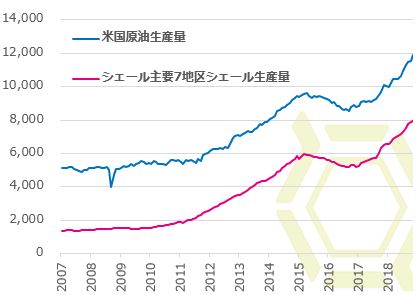

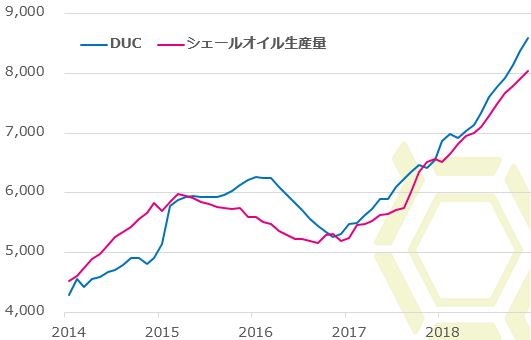

米国の原油生産量およびシェールオイル生産量(100万バレル/日)

OPEC加盟国およびロシアを含む非加盟国が再び協調減産へと向かうなか、米国の原油生産量は増え続けている。原油生産の実に6割以上を占めるシェールオイルの生産活動が活発であり、その影響から生産増加の一途をたどっている。2018年後半に原油価格は大きく下落したが、生産性の向上もあり生産量は引き続き増加、11月には日量1170万バレルに達して過去最高を更新した。採掘コストは油井によりまちまちだが、主要シェール企業の財務諸表などから推察される損益の分岐は50ドル程度であり、これが採算の平均ラインといわれている。

そのため12月に50ドルを割り込んだ場面では生産が抑制されるとの見方も浮上したが、シェールオイル生産増のトレンドに変化は見られていない。OPECらの減産により原油価格が戻すようだと、十分な利益を確保できる石油会社が多く、目下のところシェールオイル増産に歯止めがかかる可能性は低い。

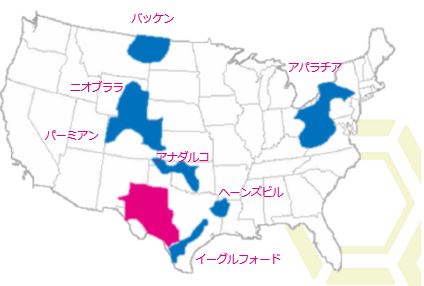

シェールオイル主要7地区

シェアが大きいパーミアン地区は生産増加傾向

シェールオイル生産の主要7地区をみると、総じて生産量が増えていることが確認できる。なかでも米国最大の油田を抱えるパーミアン地区の動向に注視すべきだろう。同地区は最先端技術が適用されており、一部では採算ラインが30ドルと低コストでの採掘が可能ともいわれている。バッケンなどに比べると生産性はやや劣るが、低コストのもと掘削活動は盛んであり、生産量は他の地区に比べると圧倒的に多く、全米のシェールオイル生産の約半分を占める。生産量が急増しているため、この地区の販売価格は上値が抑えられており、輸送コストなどが高まると採算面が悪化しやすい点は欠点である。

特にパイプラインなどの輸送手段のない業者にとっては、鉄道などの輸送コストが嵩むと収益圧迫につながる。ただし、コスト高となると、手つかずの油田や遊休状態にある油田が増え、余剰能力の拡大がマーケットのセンチメントを弱気に傾ける一因となる。輸送インフラが整うと、生産ペースが格段に上昇する可能性をはらんでいる。

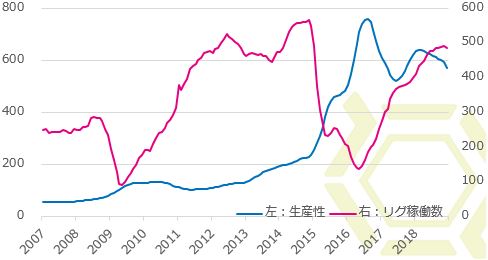

パーミアン地区の生産性およびリグ稼働数(バレル/日、基)

パーミアン地区のシェールオイル生産量(バレル/日)

パーミアン地区以外の地区に関しては、生産量の少ないヘーンズビル地区はやや減少しているがほぼ横ばい、ガスがメインのアパラチア地区は増加傾向にある。絶対水準は低いものの、アナダルコ地区、ニオブララ地区は生産性が向上、リグ稼働数も増え、それに伴い生産量が増えている。パーミアン地区に次いで生産量の多いバッケン地区、イーグルフォード地区においては、リグ稼働数はほぼ横ばいだが、生産性がもともと高いうえに向上しており、生産量も自ずと増加している。

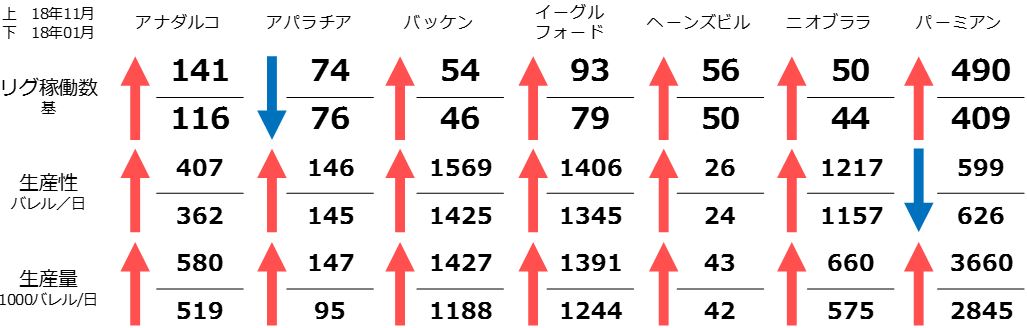

EIAの統計によると、これら7地区のリグ稼働数、生産性、生産量の2018年1月分と11月分とを比較すると、リグ稼働数はアパラチア以外の6地区、生産性はパーミアン地区以外の6地区で上昇し、生産量においては全ての地区で増加したことがわかる。10月以降の原油価格下落により、12月は幾分抑制される可能性があるとはいえ、右肩上がりのトレンドにあることは明白だろう。

2018年1月と11月とのシェールオイル主要7地区における生産動向比較

再度パーミアン地区に話を戻すが、原油価格が70ドルを超える局面では輸送などのコストが高い一方、供給過剰感があるため販売価格が相対的に安くなり、生産すればするほど自壊につながるといった悪循環に陥った。それでも生産量が増えていることからも、今後も増え続ける公算は大きいと判断せざるを得ない。ただし、なかには同地区での操業縮小に踏み切る企業や、同地区以外へと掘削装置を移動する動きがあったのは事実である。その影響から余剰能力が拡大したことは既出の通りである。掘削していないシェールオイルの余剰生産能力が高まったほか、掘削済みだが生産段階にまで達していない油井、坑井も多い。

掘削済み未仕上げ坑井(DUC)が急増している

米国の先行きの原油生産量の増減を推し量る指標の一つにリグ稼働数がある。リグとは掘削装置のことで、その稼働数が増えると生産が増え、逆に稼働数が減ると供給減につながる。原油価格が上昇すると採算がとれるため、必然的にリグ稼働数も増える傾向が散見されている。ただし、リグ稼働数の増加がすぐに生産増にはつながらない。実際の供給増加に反映されるのは半年以上も先のケースが多い。

さしあたってリグ稼働数は増加基調にあることから、将来の一定の時期に供給量が増えることは必至だろう。それゆえリグ稼働数の増減には注意すべきだが、この統計以外にも供給増を示す統計がある。それが未仕上げの坑井(Drilled but UnCompleted:DUC)である。

シェール企業は掘削が終わると、高圧の水を注入して岩を砕き、人工的な亀裂(フラクチャー)を生じさせることでシェールを採取するハイドロフラッキング(水圧圧砕)法とよばれる手法をもって仕上げ作業に入る。掘削に2ヶ月ほど、仕上げるまでには2ヶ月程度の期間を要する。活動する企業全てが掘削から生産までの作業を連続して行っているかと言えば必ずしもそうではない。

その理由は、原油価格が上昇して、十分な利益が確保できる好機が訪れるまでは仕上げ作業を行わない、手つかずにしている坑井があるためである。これがDUCと呼ばれるもので、この数が近年急増している。掘削から生産までの期間よりも短く、2ヶ月ほどで市場に供給可能な地下に埋蔵されている在庫が潤沢にあるといっても過言ではない。仕上げ作業に入ってもいいと判断する油価の基準は企業によって様々であるため、一概に原油価格がいくらになれば仕上げに移るとは判断できないところだが、油価が上昇する毎にこのストックされているDUCが地上に放出(仕上げに移る)されやすいことは明白だろう。

2018年、45年ぶりに原油生産量が世界第1位となった米国だが、サウジアラビアおよびロシアが協調減産で生産が抑えられるなか、活発なシェール活動が続くことで、さらにシェアを拡大することが見込まれ、それが油価上昇を抑制する要因となることは確度が高い。

輸送インフラが整い始めている

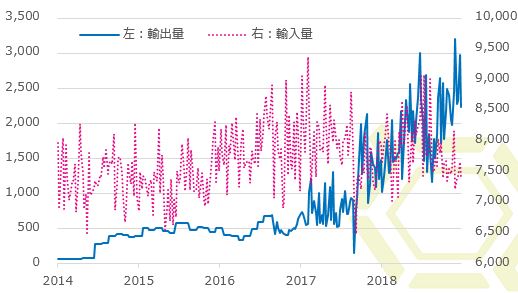

米国内の原油生産量が増え続け、11月末に米国の石油製品を含む石油輸出量は75年ぶりに輸入量を上回り、純輸出国になる場面が見られた。国内消費を自国生産分で賄えるようになる日も遠くはないだろう。これまで輸入に依存していたが、輸入量の水準は徐々に押し下げ

られてきている。そうなると、これまで米国向けに輸出していた産油国の輸出需要が減少し、世界全体の原油需給バランスが崩れる可能性がある。もちろん、米国向けの輸出が減少した産油国は、他の輸入国へと振り向ける可能性もあるが、それよりも米国からの輸出量が増加していることの方が世界の需給バランスへの影響は大きい。

米国の原油輸出量(1000バレル/日)

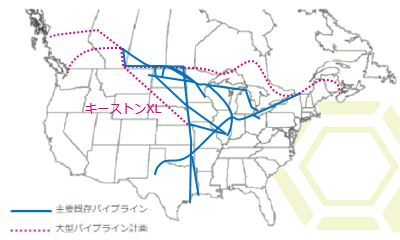

主要既存パイプラインと計画

1973-74年の第一次オイルショックを機に、1975年から米国は原油およびコンデンセート輸出を禁止した。しかし、2006年以降のシェール革命の影響で生産量が増加したため、米政府は2016年1月から輸出の解禁を決めた。解禁当時、原油輸出のインフラ整備が整っていなかったこともあり、輸出量は限られていた。輸出企業のほとんどが輸出能力について開示しておらず、また米政府も公式な見積もりを出していないため、どの程度の輸出能力があるのかは不明だが、輸出ターミナルなどへの投資や新たなパイプラインの敷設などにより、輸送能力は格段に上がってきている。2018年8月には25億ドル規模の輸出ターミナルプロジェクトが発表され、2020年頃までに米国産原油のハブであるオクラホマ州からメキシコ湾岸のルイジアナ州まで日量80万バレルの原油輸送が可能となることが明らかとなっている。

また、カナダを横断するパイプラインの計画や、環境評価の問題を抱えてはいるが、カナダと米中西部とをつなぐキーストンXLパイプラインも計画されている。これまでは輸入依存度が高かったため、揚げ地であるメキシコ湾岸地域(PADDⅢ)から消費地である東海岸地域(PADDⅠ)への輸送がメインだったが、最近では鉄道輸送も含め、米国内の原油輸送インフラが整備されつつある。整備が進んでいるうえ、輸出インフラへの投資も積極的に行われており、米国から欧州やアジア向けの原油輸出が増えていくことが見込まれる。

なお、米国は中国向けの原油輸出を2017年以降増やしている。その量は輸出全体の10%から20%を占めていた。しかし、7月に米中貿易戦争が勃発してからは減少している。その後、原油は追加関税の対象から除外されたにもかかわらず、日量60万バレル前後あった中国向け輸出は8月以降、同10万バレル程度にとどまっている。米国の輸出需要の減少が懸念されるところだが、中国サイドに目を向けると、輸入原油の5%ほどを占めていた米国産からロシアや中東産などにすでに置き換えており、代替輸入を増やしている。

米国からイラン産の禁輸措置が求められるなか、7月の制裁関税第一弾が発表された直後に、中国の石油会社は米国産からイラン産にシフトすることを表明、かつ米国の求める禁輸に従わない意向をも明らかにした。景況感次第ではあるが、米国から中国へのフローが減退しても中国は米国以外の産油国からの調達で補完し、米国は中国以外の消費国向けの輸出を増やし続け、結局は世界の原油需給の緩みを招くといったシナリオが想定される。禁輸措置の適用除外が解除される2019年5月以降、もしかしたら中国はイランからの輸入を増やし、延いてはイランからの供給抑制への懸念が和らぐ可能性すらある。仮に米国の原油輸出が減少するようだと、米国内のリファイナリーの処理能力に限りがあるため、ボトルネックが懸念されることになるだろう。それでなくとも高水準にある米国内の原油在庫がさらに積み上がることになる。

株価変動による影響

米国発の世界同時株安の煽りを受けた2018年

2018年、世界同時株安が3度も起きた。2016年11月、米大統領選でトランプ氏が勝利したことで景気の先行き不安が強まり、一時株価が下落するトランプショックが発生したが、減税や財政出動など経済政策への期待感が高まり、株価は上昇に転じた。その後も経済の基調の強さから株価は堅調に推移し、2018年2月まで1年以上に亘り、トランプラリーと呼ばれる上昇局面が続いた。しかし、2018年2月2日、この日に発表された1月の米雇用統計を受けて利上げペースに拍車がかかるとの見方が強まって長期金利が上昇、これに連れてボラティリティインデックス(VIX指数、恐怖指数)が急速上昇し、恐怖感から投機筋の手仕舞い売りが促された。

空売りも株価下落を助長し、米国発の世界同時株安が発生した。2月5日のダウ平均の下げ幅は過去最大を記録。投資家心理の急速な冷え込みによるリスクオフムードは原油相場にも及び、原油価格は60ドル台後半から60ドル割れまで急落した。

その後、株価は再び持ち直したが、10月に入り、再びVIX指数が警戒水準へと上昇した。タカ派的な米連邦準備理事会(FRB)の方針により、2019年の利上げ回数が増えるのではとの観測が広がり、長期金利が上昇したことが切欠。同時に米中貿易摩擦の長期化、深刻化による中国経済失速への懸念も影響。国際通貨基金(IMF)は中国の経済成長見通しを引き下げた。これらを背景に米株式市場は再び大きな下げとなった。原油相場は70ドルを超えていたが、この10月の世界同時株安以降、ファンドの手仕舞いが加速、先行き不透明感から利益確定の売りを進め、ポジションを軽くした。決算月の絡みも投機筋の手仕舞い売りを助長させた可能性がある。

年に2度も起きた世界同時株安。これで終わるかと思いきや、クリスマス休暇で市場が閑散とするなか、12月にも株価は暴落した。トランプ大統領とFRBとの対立が深まり、メキシコとの国境の壁を巡る予算対立により政府機関が一時閉鎖、金融市場の危機を察知した米財務長官がメガバンクと相次いで協議したことが市場の不安をさらに煽る格好となり、薄商いのなか、売りが売りを呼んで株価は暴落商状となった。リスク選好度の低下は原油相場にも波及し、ついには40ドル台前半まで値を崩すこととなった。

前述の通り、原油需給への影響も米国要因が主たる要因だが、世界同時株安は米国から始まっており、その背景も米長期金利上昇や米中貿易摩擦への懸念、米国内のお家事情と株価下落も米国要因がほとんどである。2019年の原油相場も株価と高い連動性を維持する可能性が高く、株価動向には注視すべきだろう。2019年前半は個人消費が堅調に推移して景気回復基調、後半は減税効果が薄れて経済が失速するとの見方があるが、3月1日に交渉期限を迎える米中貿易協議の結果次第となることは必至。2019年は利上げゼロとの見方もあるが、FRBは必ずしも打ち止めを想定している訳ではなく、世界同時株安が再現される可能性もある。

いずれにせよ、株価との相関が高い状況が続いているので、景気動向はもとより、米国の政策に対する市場の反応には注意が必要である。なお、米中間選挙の年と中間選挙翌年のダウ平均終値の関係性をみると、1996年以降の8回のうち7回が翌年に上昇している。前回ねじれ議会となった2014年から2015年も5.5%の株価上昇となった経緯がある。関係性はどうにも判断し難いが、過去の結果は念頭に入れておいても損はないだろう。

2019年の見通し

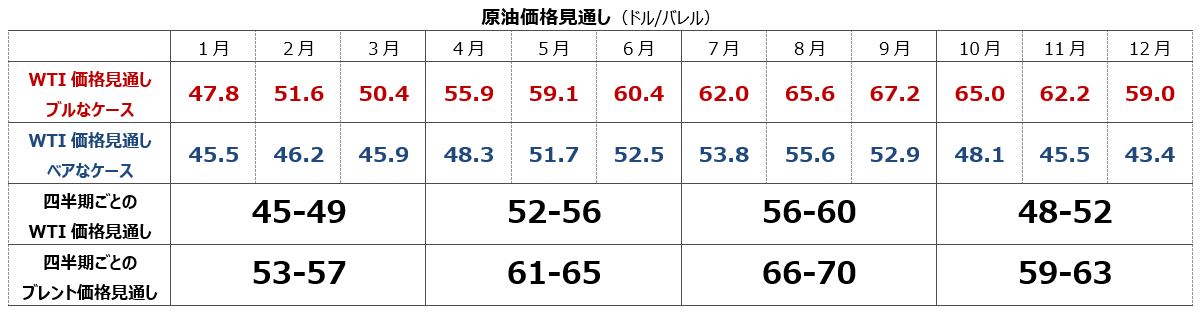

需給面に関しては、OPECやロシアなど非加盟国の協調減産により、一時的に需給緩和感は解消に向かう可能性があるが、米国の生産増加傾向が常に相場の重石となるだろう。需給が緩和からタイトにシフトし油価が上昇する局面では、サウジアラビアやロシアは減産の早期終了も検討する可能性がある。2018年には減産から増産にシフトした経緯もあるため、4月に開催されるOPEC総会には注目したい。OPECらが減産を打ち切らなくても、原油価格が上昇しているならば、シェールオイルが次々に出てくることが見込まれる。

結局のところ、米国の供給増加によりOPECらの減産効果は限られ、年を通して原油価格の上値は抑制されることとなろう。5月初旬には180日間のイラン産禁輸措置の適用除外が解除される。3月初旬の米中貿易摩擦の協議期限で、両国間で何らかの合意が示されないようだと、適用除外が解除される中国と米国との関係はより悪化する可能性があり、景況感、需給ファンダメンタルズの両面から市場のセンチメントは弱気に傾倒しやすくなるだけに注意したい。

同時に米中関係に悪化が示されると、株安、延いては原油安を招きかねない。いずれにしても、上昇したら打たれやすく、総じて下向きのムードに支配されやすいと判断する。これまでの米国の需給状況と原油価格の関係、そして先行きの需給見通しから試算した原油価格見通しは下記の通り。なお、ブレントに関しては、米国産の輸出増に伴うシェア拡大によるディファレンシャルの拡大を加味し、四半期ごとに格差が広がるとみる。

原油価格見通し(ドル/バレル)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。