![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

前編:2018年の振り返り、OPEC、主要産油国の動向を見る>>

米国の供給動向

米国の生産増加傾向は継続の公算大

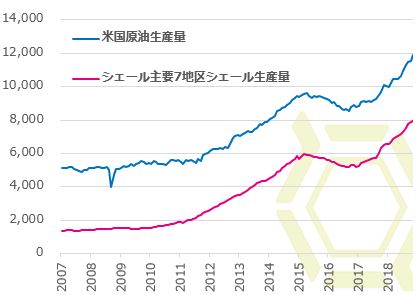

米国の原油生産量およびシェールオイル生産量(100万バレル/日)

OPEC加盟国およびロシアを含む非加盟国が再び協調減産へと向かうなか、米国の原油生産量は増え続けている。原油生産の実に6割以上を占めるシェールオイルの生産活動が活発であり、その影響から生産増加の一途をたどっている。2018年後半に原油価格は大きく下落したが、生産性の向上もあり生産量は引き続き増加、11月には日量1170万バレルに達して過去最高を更新した。採掘コストは油井によりまちまちだが、主要シェール企業の財務諸表などから推察される損益の分岐は50ドル程度であり、これが採算の平均ラインといわれている。

そのため12月に50ドルを割り込んだ場面では生産が抑制されるとの見方も浮上したが、シェールオイル生産増のトレンドに変化は見られていない。OPECらの減産により原油価格が戻すようだと、十分な利益を確保できる石油会社が多く、目下のところシェールオイル増産に歯止めがかかる可能性は低い。

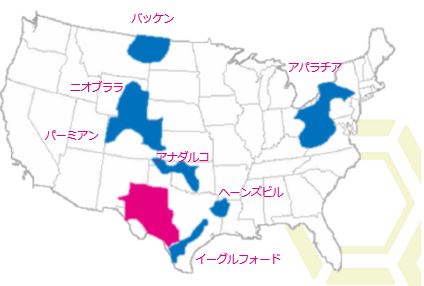

シェールオイル主要7地区

シェアが大きいパーミアン地区は生産増加傾向

シェールオイル生産の主要7地区をみると、総じて生産量が増えていることが確認できる。なかでも米国最大の油田を抱えるパーミアン地区の動向に注視すべきだろう。同地区は最先端技術が適用されており、一部では採算ラインが30ドルと低コストでの採掘が可能ともいわれている。バッケンなどに比べると生産性はやや劣るが、低コストのもと掘削活動は盛んであり、生産量は他の地区に比べると圧倒的に多く、全米のシェールオイル生産の約半分を占める。生産量が急増しているため、この地区の販売価格は上値が抑えられており、輸送コストなどが高まると採算面が悪化しやすい点は欠点である。

特にパイプラインなどの輸送手段のない業者にとっては、鉄道などの輸送コストが嵩むと収益圧迫につながる。ただし、コスト高となると、手つかずの油田や遊休状態にある油田が増え、余剰能力の拡大がマーケットのセンチメントを弱気に傾ける一因となる。輸送インフラが整うと、生産ペースが格段に上昇する可能性をはらんでいる。

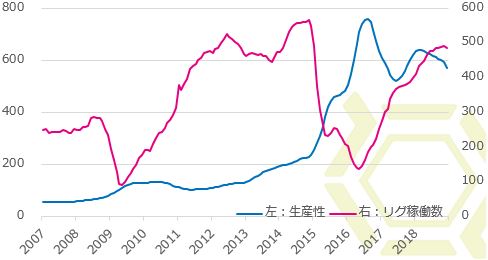

パーミアン地区の生産性およびリグ稼働数(バレル/日、基)

パーミアン地区のシェールオイル生産量(バレル/日)

パーミアン地区以外の地区に関しては、生産量の少ないヘーンズビル地区はやや減少しているがほぼ横ばい、ガスがメインのアパラチア地区は増加傾向にある。絶対水準は低いものの、アナダルコ地区、ニオブララ地区は生産性が向上、リグ稼働数も増え、それに伴い生産量が増えている。パーミアン地区に次いで生産量の多いバッケン地区、イーグルフォード地区においては、リグ稼働数はほぼ横ばいだが、生産性がもともと高いうえに向上しており、生産量も自ずと増加している。

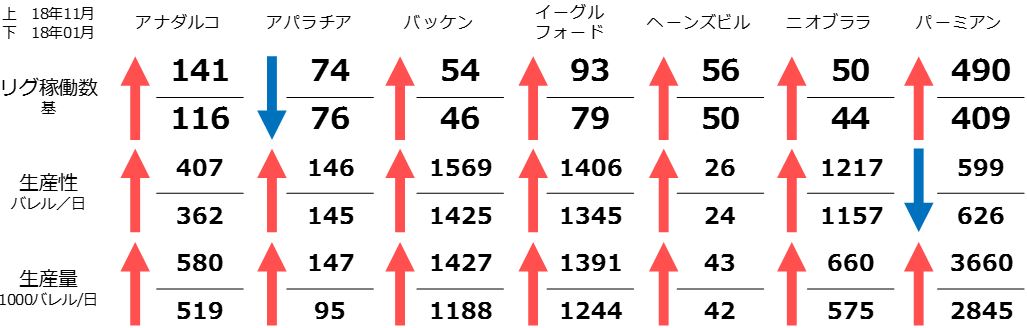

EIAの統計によると、これら7地区のリグ稼働数、生産性、生産量の2018年1月分と11月分とを比較すると、リグ稼働数はアパラチア以外の6地区、生産性はパーミアン地区以外の6地区で上昇し、生産量においては全ての地区で増加したことがわかる。10月以降の原油価格下落により、12月は幾分抑制される可能性があるとはいえ、右肩上がりのトレンドにあることは明白だろう。

2018年1月と11月とのシェールオイル主要7地区における生産動向比較

再度パーミアン地区に話を戻すが、原油価格が70ドルを超える局面では輸送などのコストが高い一方、供給過剰感があるため販売価格が相対的に安くなり、生産すればするほど自壊につながるといった悪循環に陥った。それでも生産量が増えていることからも、今後も増え続ける公算は大きいと判断せざるを得ない。ただし、なかには同地区での操業縮小に踏み切る企業や、同地区以外へと掘削装置を移動する動きがあったのは事実である。その影響から余剰能力が拡大したことは既出の通りである。掘削していないシェールオイルの余剰生産能力が高まったほか、掘削済みだが生産段階にまで達していない油井、坑井も多い。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)