![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/498m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/498m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/498m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

先週、IEA(国際エネルギー機関)が、「2018年に米国の原油生産量が爆発的に増加する」とレポートしました。

IEAは、エネルギー資源の備蓄の管理や代替エネルギーの開発、気候変動の対応におけるエネルギー面での貢献などを協議する世界的な機関で、石油の消費量が多い先進国が中心となって設立されました。現在は日本を含む29カ国が加盟。OPEC(石油輸出国機構)のような同じ特徴を持った国の集団、あるいはEIA(米国エネルギー省)のような一国の政府機関ではないことから、それらが出す情報に比べ、IEAの情報は中立性が高いと言われます。

このIEAがレポートした「2018年に米国の原油生産量が爆発的に増加する」予測が当たった場合、原油相場が大きく乱高下すると、筆者は考えています。

さらに、この乱高下が「逆オイルショック」に発展する可能性はゼロではないと考えています。

原油価格の急落が引き起こす“逆オイルショック”とは?

オイルショックは言うまでもなく、1970年代に2度発生した原油量ひっ迫、価格高騰による世界的な経済混乱ですが、では「逆オイルショック」とはどんな現象なのでしょうか。

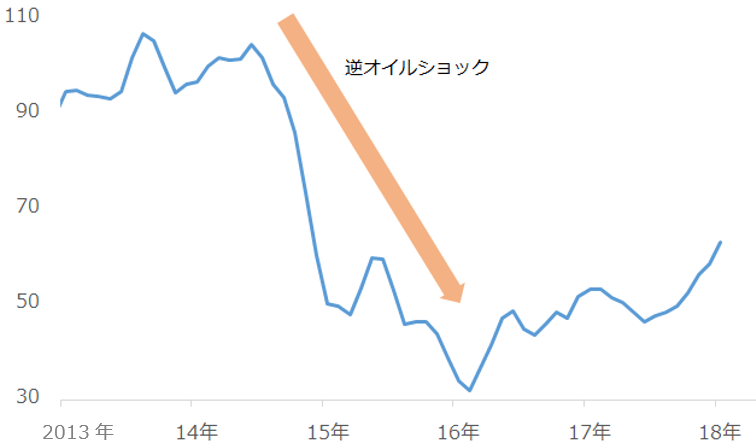

「逆オイルショック」は、2014年半ばから2016年初頭に発生した原油価格の急落・低迷時に発生した経済混乱です。

図1:WTI原油価格の推移(中心限月・月間平均) 単位:ドル/バレル

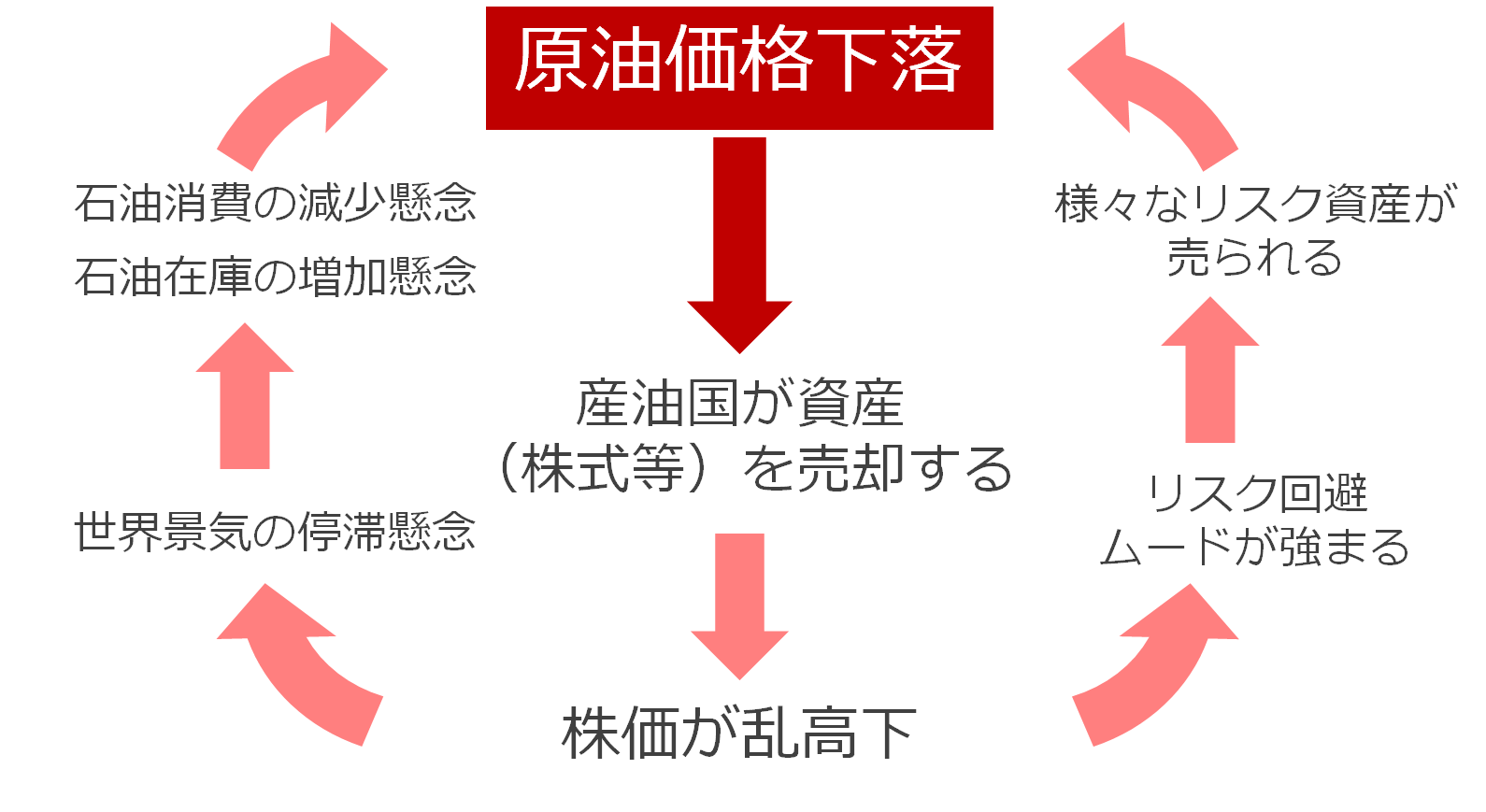

図2のとおり、発生の流れを追うと、原油価格の下落が産油国の財政を悪化させて、産油国の資産(株式など)の売却を誘発。この産油国の資産売却によって世界的な株価の乱高下が起き、世界景気の停滞懸念とリスク回避のムードを強めることになりました。

この原油価格の下落が引き起こした2つの文脈、「世界景気の停滞懸念」と「リスク回避のムード」によって、さらに原油価格の下落に拍車がかかり、それによって産油国の資産の売却が進み……という負の連鎖が生じました。これが「逆オイルショック」です。

この逆オイルショックは、(1)サウジが生産シェアに強くこだわること、(2)サウジがシェアを維持するために具体的な行動を起こすこと、の2つの条件がそろうと発生しやすいのです。

原油価格の下落は、原油の消費国にとってはメリットになりますが、一時的には世界経済にもたらすデメリットが上回ることもあります。

図2:逆オイルショック発生時のイメージ

逆オイルショックを起こす要因は2つ

なぜ、逆オイルショックの引き金となった「原油価格が下落」は起こったのでしょうか?

その背景として、2014年後半にQE3(米金融緩和第3弾)の終了が決定してドルが強含んだことや、QE3の終了がきっかけとなり、世界景気低迷の懸念が生じたことも原油価格の下落要因になりました。

しかし最も大きな要因は、OPECが2014年11月の総会で「減産を見送った(価格を上向かせる施策を実施しなかった)」ことが大きいと考えられます。

OPECが減産を見送ったのは、シェールオイルの開発が急速に進んだことで米国の原油生産量が急増し、サウジの「シェア」が脅かされたためだと言われています。この減産見送りが、OPECは原油価格の下落を容認したと市場には映り、さらに原油価格が下落しましたが、生産コストの比較的高い米国シェールの生産量が減少。サウジのもくろみどおり、シェアは保たれました。

つまり、逆オイルショックは、「サウジが生産シェアに強くこだわった」こと、そして「サウジがシェアを維持するため、OPECを主導して減産を見送る」という2つの要因で発生したと言えるのです。

再び米国にシェアを脅かされるサウジ

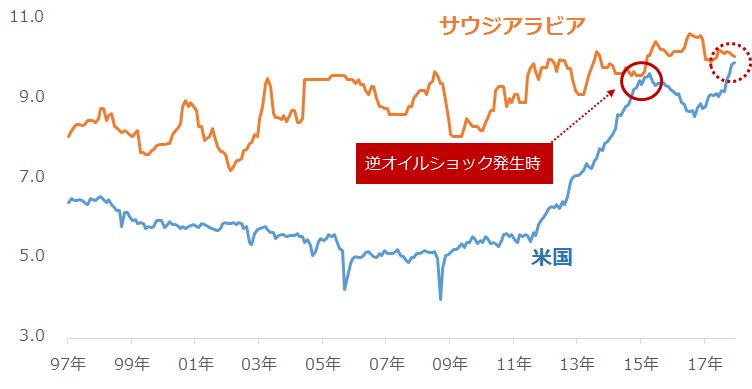

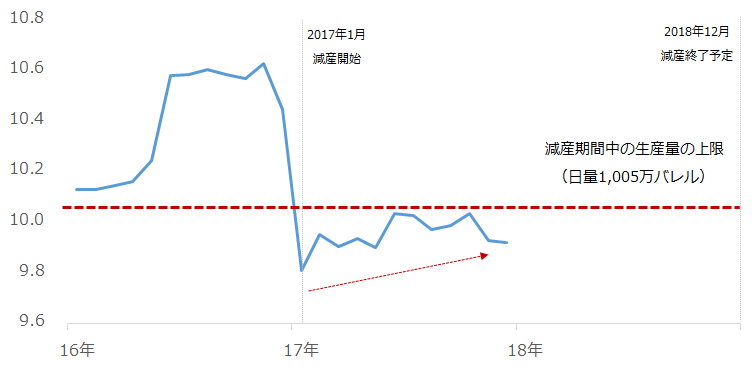

米国の原油生産量は、2016年後半から再び増加傾向にあり、冒頭で述べたとおり2018年は大きく増加する可能性があります。一方、サウジは年末まで減産を継続する(生産量を増加させることができない)ことになっています。

図3:サウジ、米国の原油生産量の推移

出所: EIAのデータをもとに筆者作成

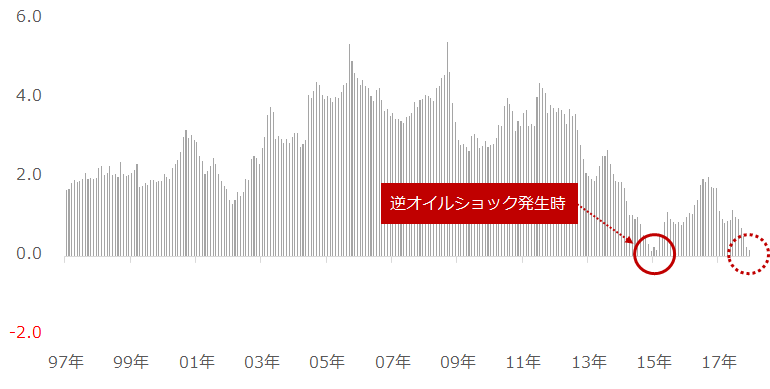

図4:サウジと米国の原油生産量の差(サウジの原油生産量 - 米国の原油生産量)

出所: EIAのデータをもとに筆者作成

サウジと米国の原油生産量の差は現在、2014年半ばの逆オイルショック発生時と同じ水準まで縮小しています。つまり、サウジが米国にシェアを脅かされている可能性があるのです。このことから、サウジはシェアへの意識を高めている状態、つまり、条件(1)の「サウジが生産シェアに強くこだわる」状態になっていると考えられます。

このことは、図5からも読み取ることができます。

図5:サウジの原油生産量の推移

出所:OPECのデータより筆者作成

図5を見ると、サウジは協調減産期間中であっても、できるだけ生産量を増やす方針であることがわかります。

また今週、サウジとロシアの当局者が「(今年で協調減産が終了しても)その後の協力関係が続く」という趣旨の発言をしましたが、この発言は、協調減産が終了することを前提としているもので、「減産の再々延長はない」ことを示唆しています。

「減産を再々延長しない」には、サウジを含めた減産に参加する国々は生産量を増やしたいという意図を含んでいると考えられます。

このように、複数の面から生産量を増加させたいサウジの意図が垣間見えます。それは自国の収益増大の他、米国の追随を意識している、つまりシェアを意識していることの表れであると筆者は考えています。

逆オイルショックが起きるリスクはゼロではないワケ

既述のとおり、逆オイルショックが起きる2つの条件のうち1つは満たされている状態と考えられますが、残るは、具体的にサウジがシェアを維持するために具体的な行動を起こすかどうかですが、この点が実現する可能性は低いものの、発生する可能性はゼロではないと、筆者は考えています。

なぜなら、減産期間中のため生産量を増やすことができないサウジが、米国の追随をかわしてシェアを維持するためには、米国の原油生産量を減少させる策を講じる必要があるためです。

米国の自滅を待つ、という方法もありますが、過去のレポート「なぜ強いのか!?米シェールオイルの最新動向」で示したとおり、現在のシェールには力強さがあるため、自滅を待つのは現実的ではありません。

米国の原油生産量を減少させるには、前回発生した逆オイルショックにならい、原油価格を下落させる策を取ること、たとえば、減産の早期終了や減産期間の短縮、減産規模の縮小などが想定されます。

つまり、減産実施という現在の方針を変えることになりますが、過去のレポート「2018年原油相場の見通し」で示した「減産実施の再考を迫る3つの理由」は、サウジを含めた減産に参加する国が減産にこだわらなくなることを後押しする動機になると考えられます。

仮に、現在実施している減産の方針が変更される場合は、OPEC総会(次回は6月22日)で発表される可能性があります。

米国の原油生産量が大きく増加することで、2018年の原油市場の環境が「逆オイルショックの発生」を含め、大きく変化する可能性のあることを想定すべきであると筆者は考えています。

▼もっと読む!著者おすすめのバックナンバー3

2018年1月25日:クイズで「米国の原油生産の歴史」コモディティ関連キーワード解説(3)

2018年1月22日:原油と金、2018年を展望ーコモディティアナリストの提言ー

2018年1月19日:なぜ強いのか!?米シェールオイルの最新動向

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[ハイテク]トランプ氏の大統領当選はビッグテックに何をもたらすか?](https://m-rakuten.ismcdn.jp/mwimgs/8/2/160m/img_82b3863ca3da44bbd2ed183887165ec731843.jpg)

![[動画で解説]日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~](https://m-rakuten.ismcdn.jp/mwimgs/8/6/160m/img_86a553b9b7b1414e097c04666bbf745b97077.jpg)