![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

前回は、国内商品先物銘柄のカテゴリから、石油を紹介しました。今回は農産物をご紹介します。

図:楽天証券で取引ができる国内商品先物の農産物関連銘柄

農産物はその名前の通り、農業によって生産される物、つまり植物由来の商品です。このため、種をまいてから収穫するまでに数カ月間かかる、雨を伴う温暖な気候と肥沃な土壌が必要、人が生命活動を維持するために口にする、など、石油や貴金属にはない、農産物ならではの特徴があります。

これらの点を言い換えれば、スピード感のある人為的な増産はできない(たとえば、在庫を増やすためには、次の収穫期を待つ、インフラ整備・遺伝子組み換えなどの技術開発を続けるなどの長期的な視点が必要)、寒冷地や砂漠などの高温乾燥地帯、さらには川や海などの水中では生産することは困難、消費量はゼロにならず人口と比例する、となります。

また、種まきから収穫までの一連の流れを「サイクル」と言います。このサイクルを一巡させるために必要なものは、温暖で適度な雨が降る中緯度地域の肥沃な土地、作業を行う人・機械、技術、知識、各種インフラ、資金、政策などが挙げられます。

このように考えれば、農産物は人が口にする以上、必要不可欠であるものの、世界中どこでも生産することができるものではなく、かつ、気象条件に影響を受けやすい商品と言えます。原油や一部の貴金属は、政情不安やインフラ支障、施設の定期修理等を除けば世界のさまざまな地域で、一年を通じて生産が行われています。

その意味で、農産物について考える際に最も重要なのは「生産」であると筆者は考えています。

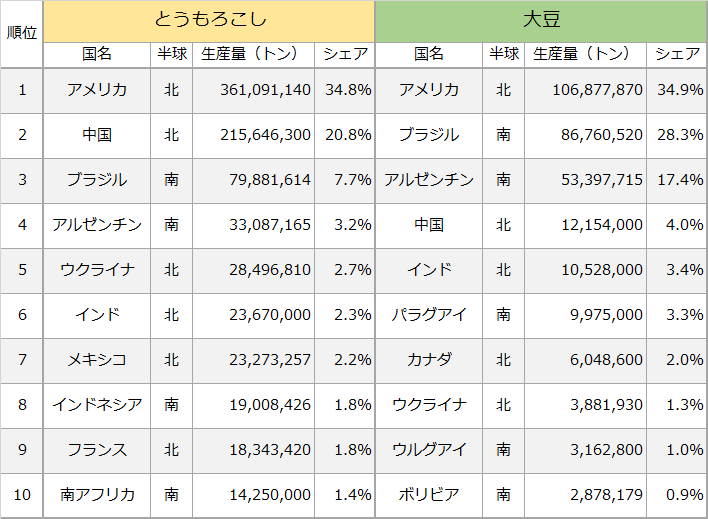

東京商品取引所でも取引されているとうもろこしと大豆について、国別の生産量は以下のとおりです。

図:とうもろこしと大豆の国別生産量(2014年 上位10位)

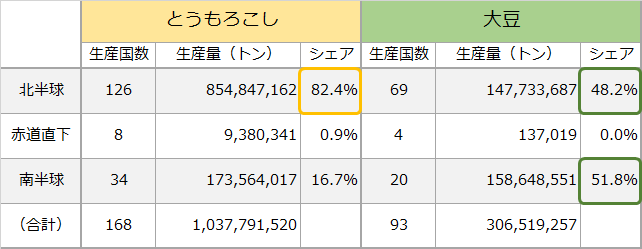

国別の生産量を北半球と南半球に分けたのが以下の表です。

図:とうもろこしと大豆の北半球と南半球の生産量(2014年)

このように見てみると、とうもろこしは多くが北半球で生産されていること、大豆は北半球と南半球両方(やや南半球が多い)で生産されていること、そして赤道が通る国では、とうもろこし、大豆ともにほとんど生産されていないことがわかります。

これらの点からわかることは、世界的に生産量が増える時期は、とうもろこしは主に9月から11月に集中(北半球での生産が世界の8割超であるため)しており、大豆は3月から5月(南半球での生産)と9月から11月(北半球での生産)と分散されている、ということです。

世界的に生産量が増える時期は、世界的に在庫が増加する時期であることから、価格がその年の安値をつける可能性ある時期と考えられます。

また、世界全体で、1年間に収穫のタイミングが1度しかないとうもろこしと、2度ある大豆では、仮に天候不順などで生産量が減少する事態が発生した場合の影響は、大豆よりもとうもろこしのほうが大きくなると考えられます。

大豆においては、天候不順に見舞われても、半年後には北半球(あるいは南半球)からの供給が期待できますが、とうもろこしにおいては収穫による供給の増加を翌年まで待たなければならないためです。

ここまでに示した「生産」に関わる点は、とうもろこし、大豆の価格変動要因の一つです。

以下は、農産物関連の銘柄、全体を取り巻く資金の流れについてです。

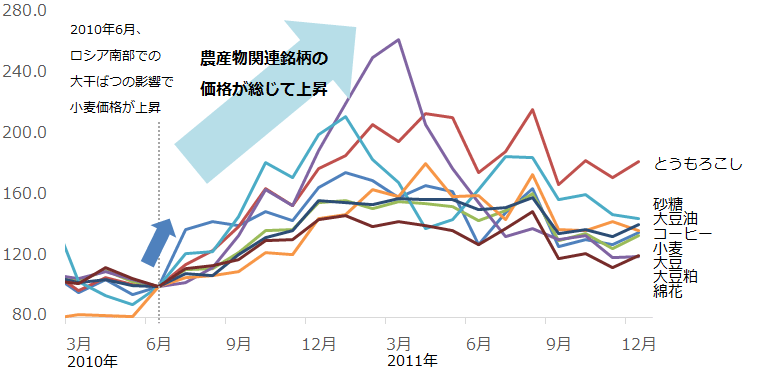

以下のグラフは、2010年6月末にロシア南部・ウクライナ付近で発生した大規模な干ばつをきっかけとして、小麦価格が上昇したときの農産物関連銘柄の推移を示したものです。(いずれも米国先物市場の中心限月 月足終値を参照)

図:農産物関連銘柄の価格の推移 2010年6月末を100として指数化

小麦の生産量が世界第4位(2010年当時)のロシアで発生した大干ばつの影響(干ばつの発生地域がロシア南部だったため生産第11位のウクライナでも影響あり)で、小麦価格が2010年6月より大きく上昇しました。この年、ロシアは小麦を含む同国産の穀物の禁輸を実施、ウクライナは穀物輸出について規制をかけました。

小麦価格の上昇とほぼ時を同じくしてとうもろこしが、次いで大豆とその製品が、その後を追うように綿花まで上昇する展開になりました。綿花価格は翌年3月に史上最高値をつけました。

この一連の農産物銘柄の価格上昇について、きっかけは小麦だったのかもしれませんが、それがとうもろこし、大豆・大豆製品、綿花に至るさまざまな農産物銘柄に波及し、連鎖的な価格の上昇が起きたと考えています。

1つの農産物銘柄での上昇要因の発生をきっかけとして、複数の農産物銘柄に投機筋をはじめとした投機家の物色の波が同時に到来したと筆者は考えています。

このように考えれば、農産物価格の動向を考える上で、先に述べた「生産」だけではなく、「農産物銘柄全般への資金流入の有無」という点も重要であると思います。

消費は大局的には、世界的な人口増加を受けて緩やかな増加傾向にあります。このため、消費の拡大が農産物価格の変動要因(上昇要因)となるには、消費の拡大がこれまでのペースを上回るサプライズ感を伴ったものになる必要があると思います。

やはり、生産量の増減、そして、資金の流入の有無が、農産物価格を見通す上で重要であると考えます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)