![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]「個人投資家は、今夜の米雇用統計で円安を期待?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/9/e/498m/img_9e58b8abab4196fedc9f981e738ddc5b45682.jpg)

![[動画で解説]7月のビットコイン見通し~「もしトラ」トレード始まる](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4411ec6f2f3e1c9c67a35d5ea22413360369.jpg)

![[動画で解説]【米日株/金利/ドル円】7月「ほぼトラ」 相場インパクト](https://m-rakuten.ismcdn.jp/mwimgs/7/a/498m/img_7a9b8c9c343f3abd5cc5bcfa87c94c0367621.jpg)

![[動画で解説]7月「三中全会」の開催日時が決定。習近平政権が掲げる「中国式現代化」5つの特徴](https://m-rakuten.ismcdn.jp/mwimgs/7/7/498m/img_7707cbcb60ae550b9ac35531ebdf39d648408.jpg)

為替DI:7月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル円、ユーロ円、豪ドル円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

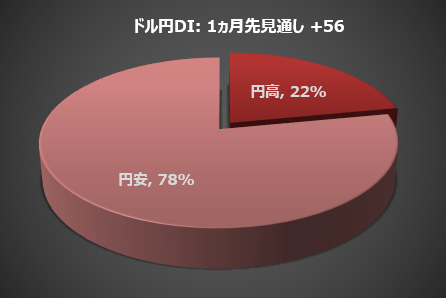

「7月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の78%が、7月のドル/円は「円安/ドル高」に動くと予想していることが分かりました。前月も78%でした。

※四捨五入の関係で合計が100にならない場合がある

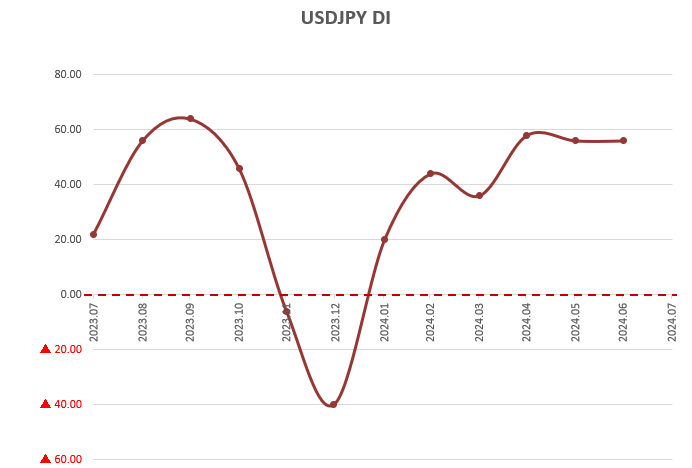

ドル/円は、2024年1月からの6カ月間で約20円の円安が進み、6月28日にはついに161円台まで上昇して37年半ぶりの円安水準を更新しました。

37年前の1987年(昭和62年)は、10月19日にブラックマンデーと呼ばれる世界的株価大暴落が起きた年です。その時ダウ工業株30種平均は23%近く下落し、日経平均株価は過去最大となる14.9%の下落率を記録しました。

ただ、その後の日経平均は目覚ましい上昇ぶりを見せ、半年後には暴落前の高値を上回っています。株価上昇の原動力となったのは「円高のプラス効果」が経済に作用したからだと説明されています。

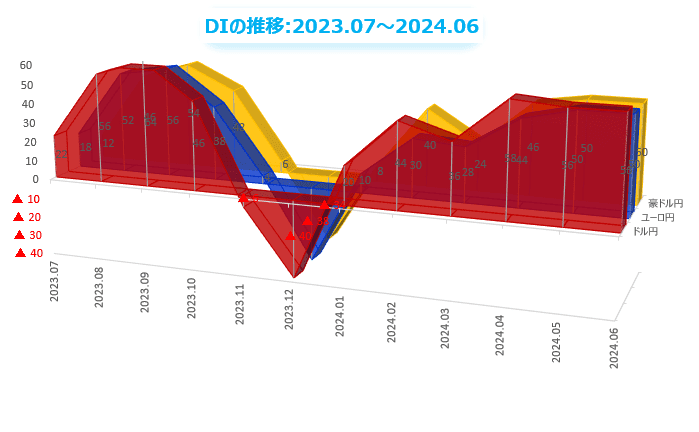

円安見通しを持つ個人投資家の割合から円高見通しの割合を引いて求めたDIは+56になりました。前月も+56でした。DIはマイナス100から+100までの値をとり、プラス値が大きくなるほど円安見通しの個人投資家の人数が多いことを示し、逆にマイナス値になるほど円高見通しの個人投資家の人数が多いことを示します。

ただしDIは「多さ」の指標であって、円高・円安の「強さ」を表すものではありません。

個人投資家の相場見通しは、6カ月連続で円安見通しが多数となっていますが、2024年は5月の58を最高に直近2カ月間は横ばいが続いています。

日銀が利上げしないワケ

「インフレ期待」とは、物価の行方を人びとがどう見るかの予想です。インフレ期待が安定しているときは物価の上昇が続かないと予想する人が多く、物価上昇の抑制効果があります。

しかし、インフレ期待が不安定になると物価の上昇が続くと考える人が多くなり、買い占めや売り惜しみ、あるいは賃上げ要求といった行動が発生しやすく、現実の物価を押し上げ加速させることになります。

中央銀行の仕事は、金利を調節することによってインフレ期待を安定させ、物価高との悪循環を防ぐことです。FRBやECB(欧州中央銀行)がまさに今行っていることです。

FRBは1年間でのべ5%を超える利上げを続けることで、インフレ率をピーク時の半分まで下げることができました。それでも、インフレ率は依然としてFRBの目標値2%より高い水準にとどまっています。

FRBがこのまま引き締め政策を続けていけば、いずれかの時点で米経済が高金利に耐えられなくなり、深刻な景気後退が発生するでしょう。FRBもそれは十分承知していますが、利下げしたくてもできない状況です。

FOMCは6月の会合で、政策金利であるFF金利を5.25%から5.50%の範囲に据え置くことを決定しました。決定は全会一致で、金利据え置きは7会合連続となります。雇用市場の過熱が続きインフレ率が下げ止まる中で、FRBは今年3月に予定していた利下げを半年以上も延期することになりました。

年内利下げの可能性はまだ残っていますが、状況が改善しなければ利下げではなく、来年は再利上げの可能性も否定できません。FRBだけではありません。カナダ中銀も7月に予定している利下げの延期が濃厚です。RBA(オーストラリア準備銀行)は、インフレ率が下がらないため8月の「利上げ」を示唆しています。

世界の中央銀行にとって、インフレ期待の不安定化は悪夢でしかありません。しかし、日銀だけはそうなることを望んできたのです。日銀は何十年もの間、インフレ期待を刺激することに全力を注いできました。

円安をあおって輸入インフレに火をつけ、物価上昇を長く経験させることで、日本人にインフレ期待を形成させようとしてきました。そのかいあって、ついに日銀はインフレの離陸に成功しました。日本の消費者のインフレ期待は急激に上昇しています。

日本のインフレはこれからどうなるのでしょうか。植田和男日銀総裁は「長期的に2%のインフレ目標が達成されたなら、インフレ予想も大体2%に収束する」と楽観的です。物価目標を成就した暁には日銀は金融政策を正常化(利上げ)するので、インフレが暴走することはないと考えています。しかし、インフレが都合よく2%で止まるはずがないのは他国の例で明らかです。

もっとも、日銀は利上げしたくても絶対にできない理由があります。金利が上昇した場合の利払い費負担が国の財政運営にとって重大なリスクとなるからです。将来税収で返済する必要がある国の長期債務残高、いわゆる「国の借金」は2023年12月末時点で1,286兆4,520億円だったと財務省が発表しました。

国民1人当たりで単純計算すると1,000万円を超えます。債務残高はここ10年で1.5倍に急増しました。日銀の利上げは利払い費負担をさらに増やすことであり、政府は絶対に首を縦に振らないでしょう。

しかし、日本経済にインフレを定着させることができれば、政府債務負担は実質的に軽減されることになり、財政の持続可能性がかなり改善することが期待できます。つまり日銀にとっての「正解」は、低金利をできるだけ継続してインフレ率をできるだけ高くすることです。

財務省による為替介入は、円安の是正というよりスピード違反の取り締まりであり、真の目的は円安の長期定着です。従って、日銀は利上げせず、円安も止まらず、日本のインフレはさらに高くなります。

ユーロ/円

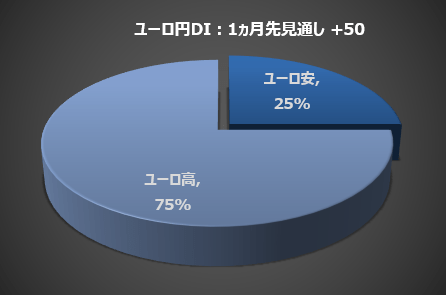

楽天証券がユーロ/円相場の先行きについてアンケート調査を実施したところ、個人投資家の75%が、7月は「円安/ユーロ高」に動くと予想していることが分かりました。前月も75%でした。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+50になりました。前月も+50でした。

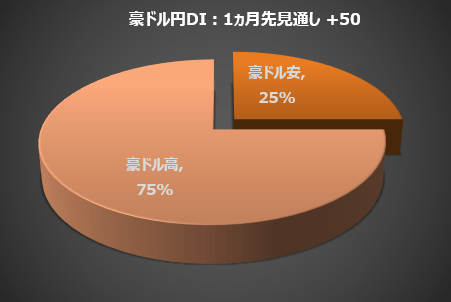

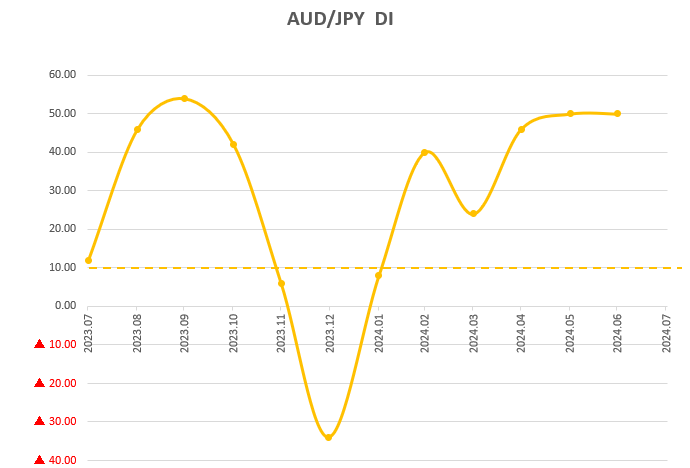

豪ドル/円

楽天証券が豪ドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の75%が、7月は「円安/豪ドル高」に動くと予想していることが分かりました。前月も75%でした。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+50になりました。前月も+50でした。

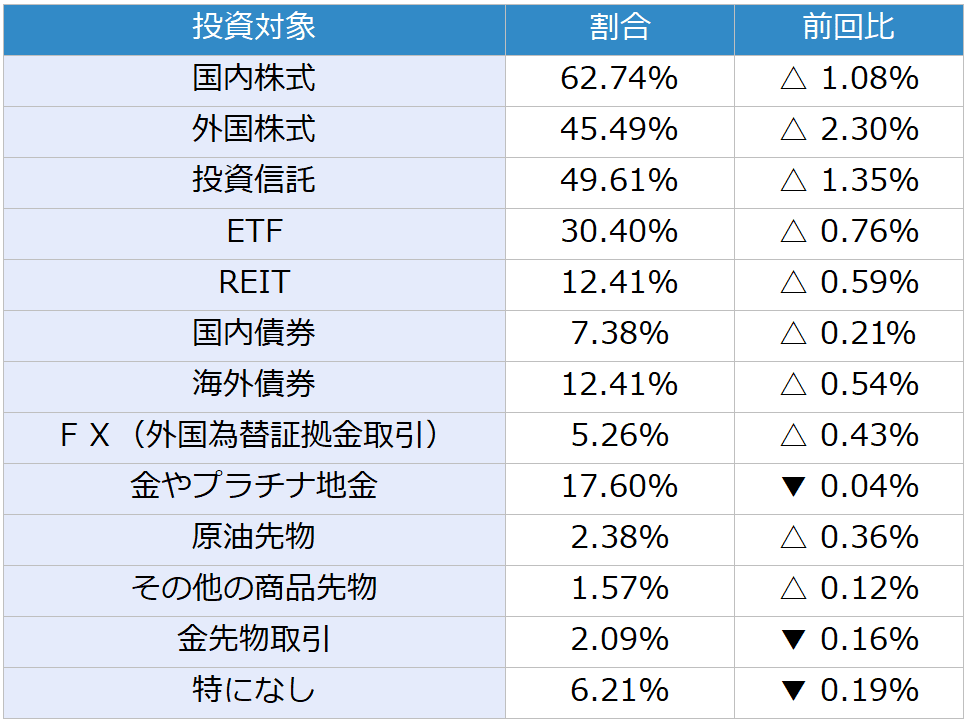

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい金融商品」で「金やプラチナ地金」を選択した人の割合に注目します。当該質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

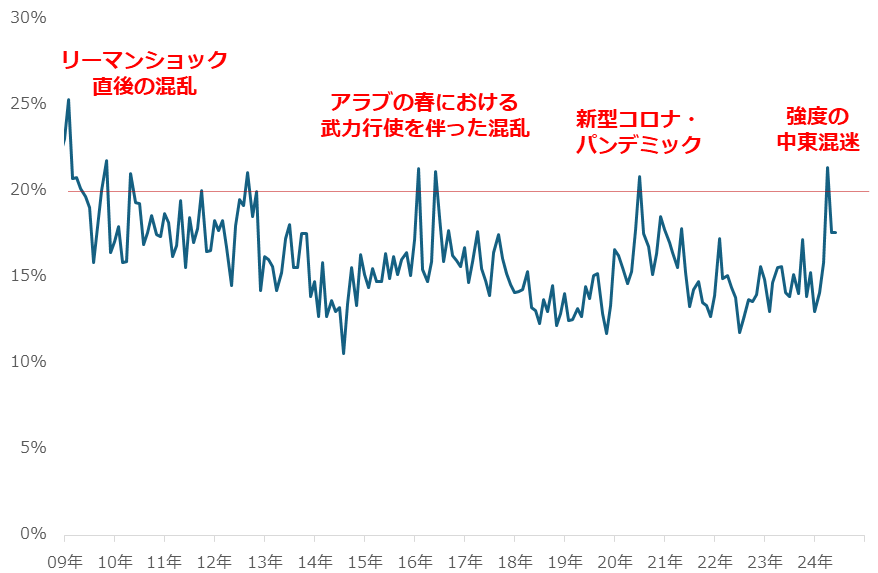

図:「金やプラチナ地金」を選択した人の割合の推移

2024年6月の調査で、「今後投資してみたい金融商品」で「金やプラチナ地金」を選択した人の割合は17.6%でした。上図のとおり、今年4月につけた直近の高水準(21.4%)より、やや低い位置にあります。この質問の結果はある意味、当該金融商品のその時点の「注目度」であるといえます。

「金やプラチナ地金」において20%は、楽天DIの調査が始まった2008年10月以降、継続して「高い」と意識される水準です。調査開始以降の平均が16.1%であることからも、20%が高いことが分かります。この20%に達するケースは標準的ではなく、かつ達したとしても短時間である傾向があります。

過去、20%に達したときの世界情勢は、リーマンショック直後の混乱、アラブの春における武力行使を伴った混乱、新型コロナ・パンデミック、強度の中東混迷、などでした。投資家の多くが、こうしたいわゆる「有事」を意識し、「有事」に注目が集まるとされる「金やプラチナ地金」が選考された結果であると考えられます。

とはいえ、こうした「有事」勃発時でも、20%を大きく超えることはなく、ましてや、「国内株式」が維持する70%前後や「外国株式」40%前後などといった、大多数の投資家が選択する選択肢のような水準に達することは、これまで一度もありませんでした。

このことは、「金やプラチナ地金」が、特に注目される場面でも、投資家の20%前後が投資したいと考える金融商品であること、かつ恒常的に、その注目度が主力金融商品である「国内株式」「海外株式」の3分の1、2分の1程度であることを示唆しています。

しばしば、「金(ゴールド)はメインの投資対象になり得ない」「金(ゴールド)は脇役」などと耳にします。確かに、金利も利息も配当もつかない、もちろん優待もない金(ゴールド)やプラチナは、ポートフォリオの主役にはなり得ないでしょう。

その意味では、高くなっても短時間で20%程度、恒常的に主力の3分の1、2分の1程度、という注目度は、ある意味妥当な「役回り」なのだといえます。言い換えれば、「金やプラチナ地金」が脇役を引き受けていることは、株式市場が、しばしば混乱に見舞われたとしても長期視点では正常な状態を維持していることの証であるといえます。

引き続き、「金やプラチナ地金」を選択する人の割合に、注目していきたいと思います。

表:今後、投資してみたい金融商品 2024年6月調査時点 (複数回答可)

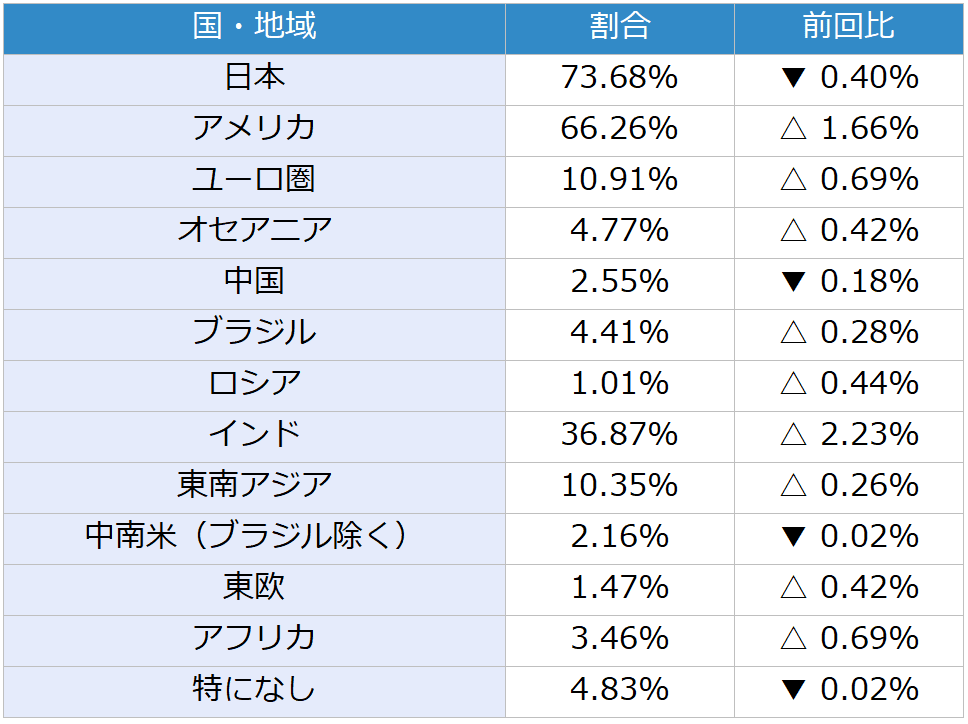

表:今後、投資してみたい国(地域) 2024年6月調査時点 (複数回答可)

![[動画で解説]銘柄レポート:レーザーテック(目標株価を引き下げる)<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/b/1/160m/img_b1643d44ba6fe4b448177c4baa04ddcf70723.jpg)

![[動画で解説]銘柄レポート:ディスコ(2025年3月期1Q個別出荷額は前年比50.9%増、前4Q比9.2%増。好調持続)、レーザーテック(目標株価を引き下げる)](https://m-rakuten.ismcdn.jp/mwimgs/1/f/160m/img_1f42b0b4d81fa89d970375e1992da4e673539.jpg)