![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

はじめに

今回のアンケート調査は、国内大型連休前の2024年4月22日(月)~24日(水)にかけて行われました。

4月末の日経平均株価は3万8,405円で取引を終えました。前月末(4万0,369円)からは2,000円近く下落したほか、月足ベースでも4カ月ぶりの反落となりました。

あらためて月間の値動きを振り返ると、月初は、利益確定売りや期初の売りといった需給要因を受けて軟調なスタートとなり、その後も米利下げ観測の後退や中東情勢への警戒感などを背景に売りに押される場面が目立ち、日経平均は4万円台から3万7,000円台を下回るところまで株価水準を切り下げていきました。

月末にかけては、値ごろ感の買いや企業業績期待などで持ち直す動きを見せつつも、企業決算が相場全体のムードを大きく好転させるには至らなかったことや、日米の金融政策イベントを控えた思惑なども絡んで戻りの勢いは鈍い状況が続きました。

このような中で行われた今回のアンケートですが、3,500名を超える個人投資家からの回答を頂きました。

日経平均の見通しDIは前回からさらに鈍化する一方で、為替については円安見通しが強まるDIの結果となりました。これまでの調査では、「株高と円安」の見通しがセットとなることが多かったのですが、今回については「株安と円安」見通しという組み合わせになっていることが印象的です。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「DI悪化も中期の見通しは変わらず?」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

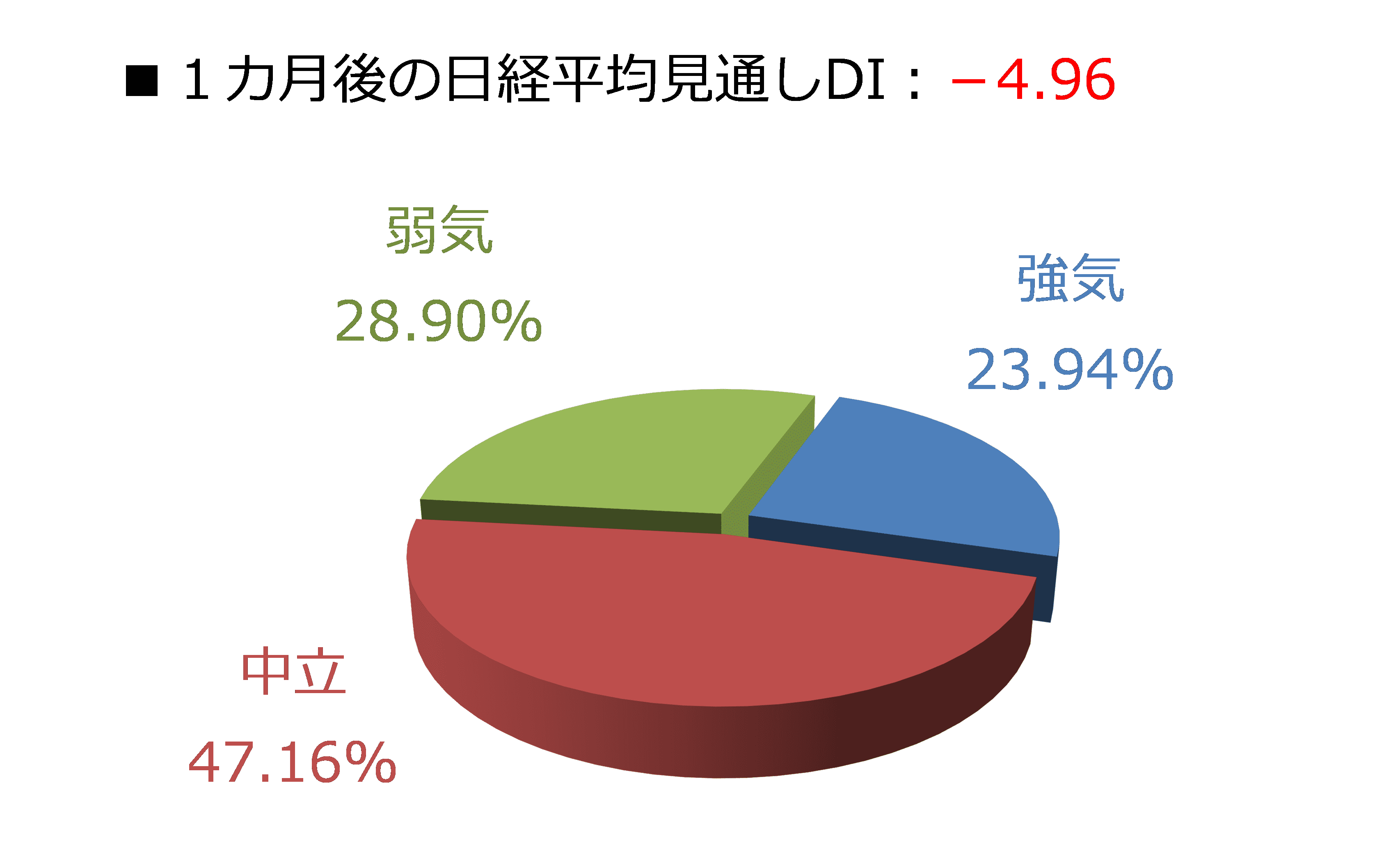

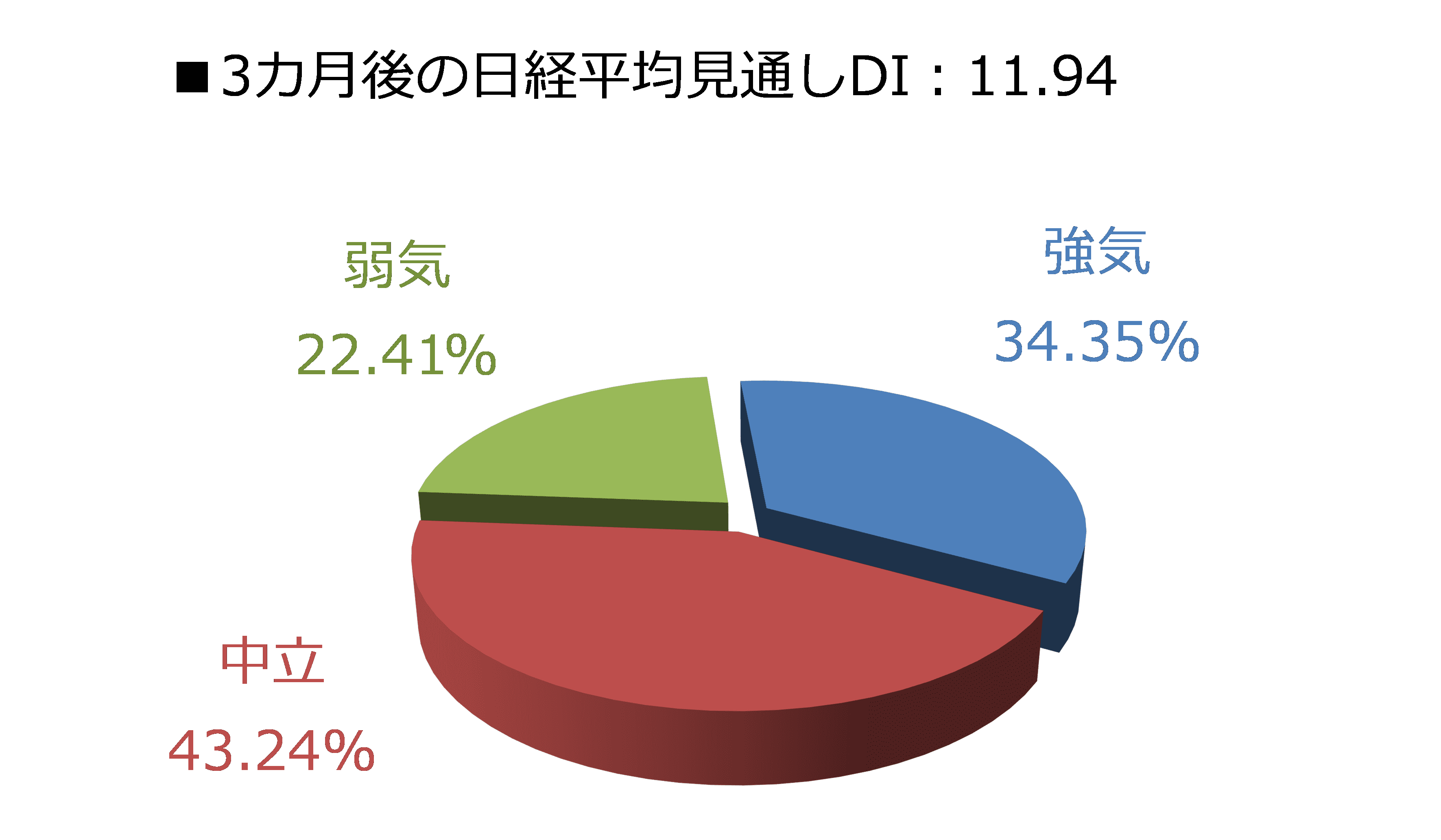

今回調査における日経平均の見通しDIは1カ月先がマイナス4.96、3カ月先は+11.94となりました。

前回調査の結果がそれぞれ+28.85、+12.43でしたので、1カ月先DIの低下の大きさが顕著となっています。ちなみに、1カ月先DIがマイナスに沈むのは2023年10月調査以来です。

※四捨五入の関係で合計が100にならない場合がある

ここ数カ月間の1カ月先DIの値の推移をたどっていくと、+36.48(1月調査)、+52.40(2月調査)、+28.85(3月調査)、そして今回のマイナス4.96と、値の変動がかなり荒っぽくなっています。

もっとも、上の内訳グラフを見ても分かるように、強気派の割合は23.94%と目立って縮小しているわけではなく、相場の見通しが極端に悪化したような印象はありません。むしろ、これまで小さすぎた弱気派の割合が増えたことで、過度な強気の偏りが修正されたと考えるのが自然です。

実際に、3カ月先DIの値は前回調査よりもわずかな低下にとどまっていますので、中期的な強気見通しは維持されていると思われます。

※四捨五入の関係で合計が100にならない場合がある

足元の株式市場は国内大型連休明けで本格的な5月相場へ突入しましたが、日経平均はこれまでのところ、75日移動平均線を挟んだ推移となっています(5月8日時点)。

75日移動平均線は約3カ月間の値動きの中心線ですので、今回の調査結果が示す通り、中期の強気見通しが維持できるのかを試しつつ、「シナリオの方向性を探っている」状況といえます。

そこで、現在の相場環境を整理すると、日米の決算シーズンがピークアウトしつつありますが、これまでのところ、決算内容に個別で反応する動きは見られるものの、相場全体としてはムードを大きく変えるような流れは今のところ生じておらず、結局は日米の金融政策への思惑によって株価指数が上下している展開となっています。

また、大型連休前に日本銀行金融政策決定会合が開催されましたが、足元の急ピッチな為替相場の円安に対して、けん制するような発言が植田和男総裁から出なかったことから、1米ドル=160円台まで円安が進む場面があり、その後の為替介入観測などで円高に振れるなど、慌ただしい値動きを見せています。

円安はこれまで「輸出企業が多く上場している日本株市場にとって追い風」とされてきましたが、最近では輸入物価の上昇による内需企業や国民生活への圧迫など、「自国通貨の価値低下がもたらす国内経済への影響」を懸念する視点も高まっています。

もちろん、「日本経済がイマイチでも海外で稼いでいる日本企業の株は買える」という切り口で、引き続き円安を好感する銘柄の選別が進むと思われますが、以前とは異なり、円安がそのまま株高に直結する動きにはなりにくくなっています。

一方、5月あたまの1日に終了した米国のFOMC(連邦公開市場委員会)では、政策金利の据え置き、予想以上のQT(量的引き締め)のペース減速が決定され、その後のパウエルFRB(米連邦準備制度理事会)議長の記者会見でも今後の利上げシナリオの可能性が否定されたことなどによって、総合的に「ハト派」として受け止められて、米国株市場は大きく上昇する反応となりました。

米金融政策当局からのメッセージが市場に安心感をもたらした格好ですが、ただし、インフレについては、想定していたよりも根強く、地政学的情勢の悪化によるインフレ進行も考えられるほか、景況感についても減退を匂わせるような米経済指標が増え始めていること、そして、これまでの相場のけん引役だった米半導体企業の株価も決算を受けて下落するものが目立ち始めています。

このように、実際に起きている現実に目を向けると、米国株市場はポジティブな材料が少なくなっているため、中期シナリオの再構築の行方を見極める上で、米国株市場の動向と日本株市場の反応が重要な焦点になっていくかもしれません。

今月の質問「金(ゴールド)価格、今後どうなると思いますか?」

楽天証券経済研究所 コモディティアナリスト 吉田 哲

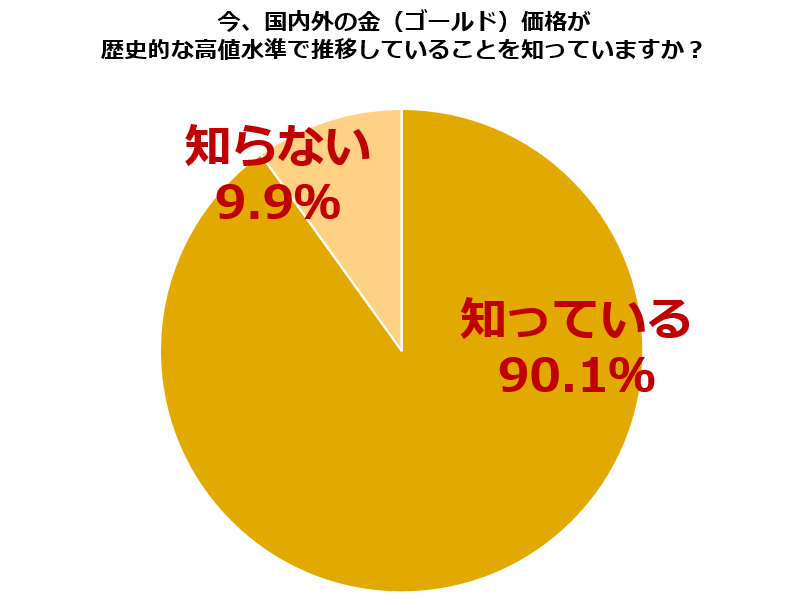

ここからは、テーマを決めて行っている「今月の質問」について書きます。4月のテーマは「金(ゴールド)価格、今後どうなると思いますか?」でした。国内外の金(ゴールド)価格が記録的な高値圏で推移する中、日本の個人投資家の皆さまがどのような考えをお持ちかを尋ねてみました。

図:質問1

※四捨五入の関係で合計が100にならない場合がある

質問1では、国内の小売価格が年初比で約24%、海外の現物価格が約15%(ともに4月18日時点)上昇していることを示した上で、国内外の金(ゴールド)価格が歴史的な高値水準で推移していることを知っているかどうかを尋ねました。およそ9割が知っている、残り1割が知らない、という結果でした。

個人投資家の皆さまのほとんどが、金(ゴールド)価格が記録的な高値圏で推移していることを認識されていることが、分かりました。

この数カ月間、価格が高騰していることだけでなく、都内で開催された金(ゴールド)の展示会で展示品が盗難にあったことや、株価が不安定化しているときに騰勢を強めている金(ゴールド)が運用状況を改善する期待を高めることなどが、広く報じられたことが要因であると考えられます。

図:質問2

※四捨五入の関係で合計が100にならない場合がある

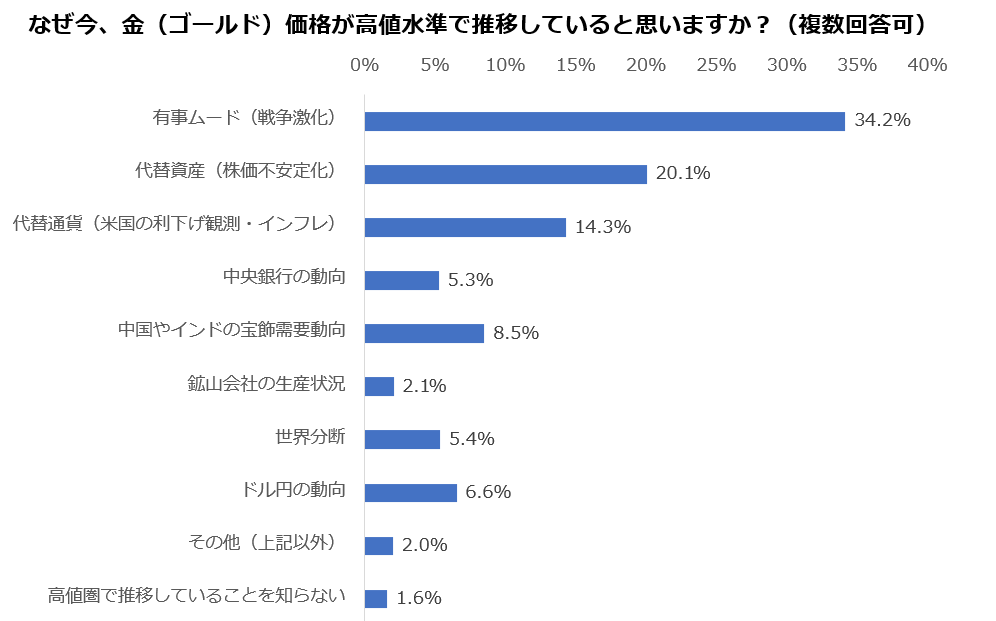

質問2は、足元の金(ゴールド)価格が高値水準で推移している背景をどのように考えているかを問うものでした(複数回答可)。

「有事ムード(戦争激化)」(34.2%)が最も多く選択されました。アンケートを実施した時期が、イスラエルとイスラム武装組織の一つであるハマスをめぐる情勢が一段と悪化した時期と重なったことが、当該選択肢の回答割合が高くなった一因であると考えられます。

昨年10月にハマスの急襲で始まった戦闘は沈静化の兆しが見られません。これまで複数回、停戦への期待が高まる場面があったものの、停戦への確かな手ごたえを確認できないまま、今に至っています。

先月から今月にかけて、停戦合意が近いことを示唆する報道がありましたが、イスラエルとハマス、それぞれが認識している合意内容が異なっていたことが判明し、やはり合意に至りませんでした。

現在の金(ゴールド)価格は、短期的には有事ムードの強弱のほか、株価の動向、FRBによる利下げが行われるかどうかの議論などによって、上下していると考えられます(有事ムードだけが、金(ゴールド)価格を動かしているわけではありません)。

とはいえ、1970年代後半の高騰劇を知っている方が一定数おられる可能性があることや、ニュースの見た目のインパクトが大きいことなどにより、「有事ムード」が足元の価格高騰の大きな要因であると考えている方が多いようです。

図:質問3・4

※四捨五入の関係で合計が100にならない場合がある

質問3と4は、金(ゴールド)価格が今後どうなりそうかを尋ねる質問でした。質問3では半年後、質問4では10年後を想定し、それぞれ「今よりも高い」「今よりも安い」「わからない」のいずれかを選択していただきました。

全体として、「今よりも安い」を選択した方の割合は質問3・4ともに約20%でした。残りの約80%について、質問3では「今よりも高い」に約60%、「わからない」に20%、質問4では「今よりも高い」に55%、「わからない」に25%となりました。

「わからない」において、10年後の割合が半年後よりも高くなったのは、10年後という長期視点で見通すことそのものが難しいことを反映していると考えられます。

やはり注目するべきは「今よりも高い」です。半年後も10年後も、回答者の半数以上が、金(ゴールド)価格は高くなると回答しました。

質問2で個人投資家の皆さまの多くが、「有事ムード」が金(ゴールド)価格を押し上げる大きな要因であると認識していたことを確認しました。金(ゴールド)価格が半年後、10年後、いずれも今よりも高くなることを想定しているということは、有事ムードが半年後も、10年後も、続いていることを想定している可能性が浮上します。

世界から不安がなくなる日が到来することをイメージすることは、なかなか難しいかもしれません。

ここまで、「金(ゴールド)価格、今後どうなると思いますか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを伝えていきます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)