![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

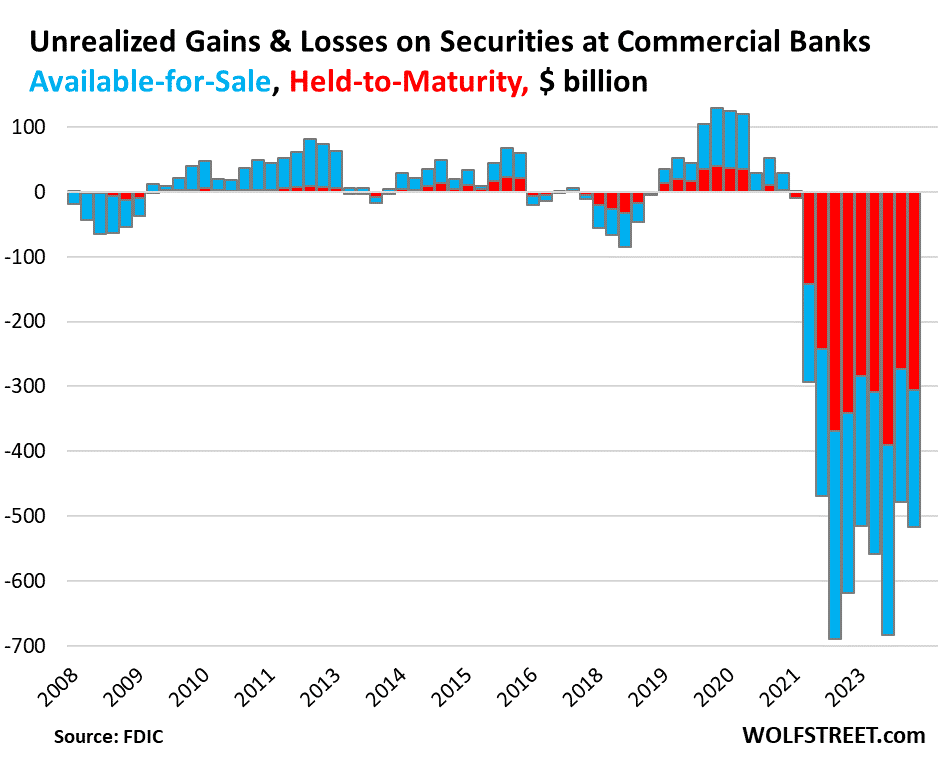

米商業銀行が保有する有価証券の含み損は依然として高水準

5月29日、FDIC(米連邦預金保険公社)は2024年第1四半期の商業銀行が保有する有価証券の「未実現損失」は前の四半期(2023年第4四半期)に比べて8.1%増加(額にして390億ドル)し、5,170億ドルの損失となったと発表した。これらの未実現の損失は、商業銀行が保有する有価証券5兆4,700億ドルの9.4%に相当する。

米商業銀行が保有する未実現損益の推移

米国の長期金利は昨年11月に急落したものの、今年初めには底を打つ動きとなった。利回りの急落によって債券価格は上昇し、昨年第4四半期の含み損は第3四半期から減少した。しかし、今年に入り、再び金利が上昇し、2024年第1四半期の含み損が増加する形となった。

長く続いた低金利の期間、銀行は債券の保有を積み上げてきた。しかし、これは、将来の金利に関して誤った判断をしていたことになる。この誤った判断はすでに4つの地方銀行(シリコンバレー・バンク、シグネチャー・バンク、ファースト・リパブリック・バンク、シルバーゲート・バンク)を2023年春に崩壊させるに至った。

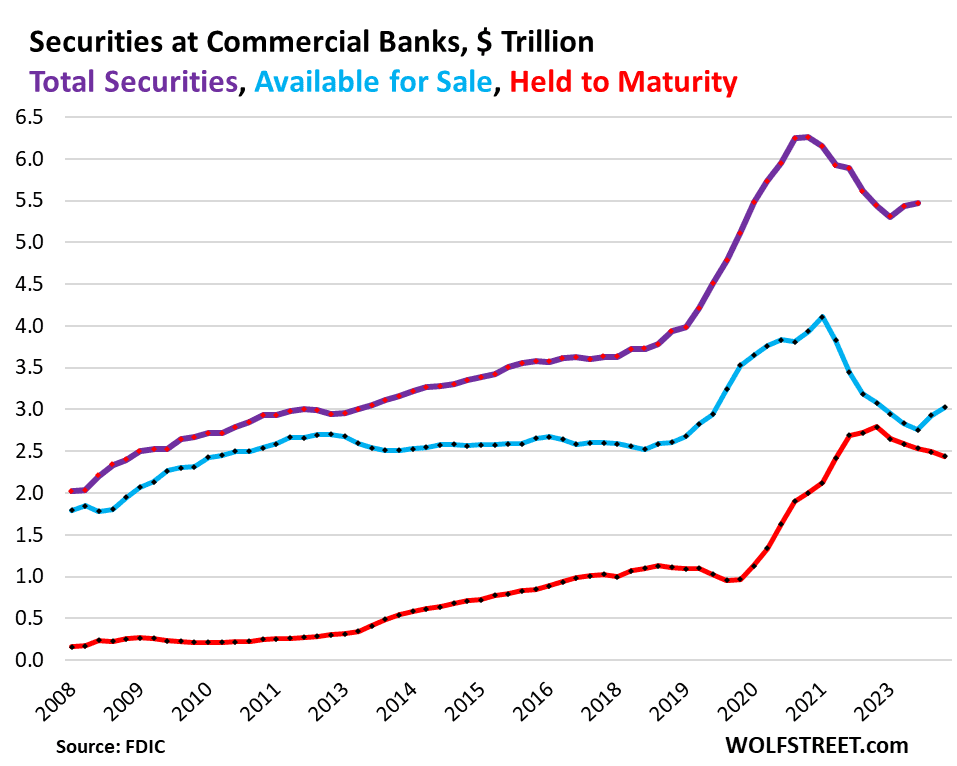

保有している債券は2つに分けられる。一つは満期保有目的資産で、もう一つは売却可能資産だ。内訳を見ると満期保有目的資産は、ピーク(2022年第1四半期)から12.7%減の2兆4,400億ドルとなった一方、売却可能資産は2四半期連続で増加し3兆200億ドルとなった。同様にピーク時と比較すると約3割低下している。

米商業銀行が保有する種類別債券額の推移

理論的には、銀行が保有する有価証券の「含み損」は重要ではない。なぜなら、満期まで保有すればその時には額面金額が支払われ、有価証券の満期日が近づくにつれて含み損は減少し、満期日にはゼロになるからだ。

しかし、実際には、破たんした4行のように、預金者が銀行から急いで預金を引き出そうとすると、それに対応すべく、銀行は保有する証券を売却せざるを得なくなる。その時点で、銀行が保有する債券の損失は現実もとなり、その損失を吸収するだけの資本がない場合、銀行は破たんに追い込まれる。

国内では農林中央金庫の問題がクローズアップされている。金利の上昇は、長きにわたり続いてきた超低金利下において野放図な経営を続けてきた銀行に、ボディブローのようにじわじわと効いてくる。そしてある時、ガクっと膝をついて倒れることになるだろう。

地域銀行危機が金融システムの脆弱(ぜいじゃく)性を露呈してから1年以上が経過した。FDICの報告書によると銀行セクターは、依然として膨れ上がる含み損、問題銀行の多さ、インフレと金利の高騰から悪化しかねないさまざまな問題に直面していることが分かった。

- FDICによると63の銀行が債務不履行の危機に瀕している

- 銀行が抱える5,000億ドル以上の帳簿上の損失

- インフレ上昇によるGDP成長率の低下

- アメリカ人の50%以上が不況に陥っていると考えている

- 過去30年間で最低の住宅ローン需要

- 家計債務総額は過去最高の17.7兆ドル

これはどのようにして「ソフトランディング」なのでしょうか?

出所:The Kobeissi Letter

CNBCの新たな報道によると、商業用不動産とFRBの金利引き上げにより、282の銀行が破綻の危機に瀕しているという。ピーター・セント・オンジュは、「FRBは創設時にドルを守ることを厳粛に誓った。それが救済産業複合体に変貌し、第三の使命となり、救済するには規模が大きくなりすぎている」と指摘した。ある時点で、銀行救済に十分な数兆ドルがなくなるだろう。

「経営者たちは自行の事業を理解しておらず、規制当局はそれに輪をかけて無知だった」

出所:『世紀の空売り』(マイケル・ルイス)

米国の負債総額は34兆ドルを突破した。

「米国人がみているのは成長の幻想だ。借用証書を発行して、それを使った数字を成長とうたっているにすぎない」(ジェフリー・ガンドラック)

市場は2008年の金融資本主義の崩壊から国家管理相場という泥沼にはまり、われわれは1971年以降の金融システムが崩壊するまで、市場の循環が崩壊した人為的な相場に付き合っていかなければならない。壊れるまでは全てが順調だ。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)