![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

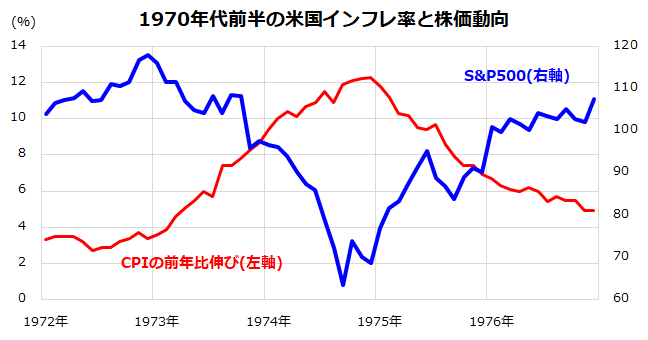

1970年代前半を振り返る-インフレと株価は「逆相関」

先物市場で算出されている政策金利見通し(FOMC直後時点)によると、FRBは2023年央に利上げを5%程度で「打ち止め」とし、年後半から2024年にかけて徐々に利下げに転じると見込まれています。

インフレの減速傾向だけでなく、昨年来の利上げ累積効果を受けた景気の鈍化傾向で、市場はFRBの「ピボット」(政策転換)が近いとみています。インフレ率がピークアウトを示してきたなか、景気鈍化が続けば、政策金利を割り込んで推移している長期債金利は一段と低下する可能性があります。

長期債金利の低下は、株式の相対的なバリュエーションを改善させ、株式の復調(ボラティリティ低下≒恐怖指数(VIX)低下)そのものが株式市場のリスクプレミアムを低下させる可能性もあります。

<図表3>インフレ率と株価の長期的な相関を振り返る

エネルギー価格高騰が引き金になったインフレ(物価高)は1970年代前半にみられました(第1次石油ショックと呼ばれました)。図表3は、1972年から1976年のインフレ率(CPI(消費者物価指数)の前年同月比伸び)と株価(S&P500)の推移を示したものです。

1973年から上昇したインフレ率を抑制するためにFRBが実施した金融引き締めで株価は大幅下落を余儀なくされましたが、1974年末にインフレ率が12%超でピークをつける前に株価が底入れしたこともわかります。その後、インフレ率が減速傾向をたどる動きと「逆相関」のように株価が復調傾向をたどったことがわかります。

今年も、市場がインフレ率の減速、金利の安定、景気のソフトランディングを見極めながら、米国株は年後半に向け復調傾向をたどるものと考えています。

▼著者おすすめのバックナンバー

2023年1月27日:クオリティ高配当株!配当貴族を超える?米国株投資の新戦略

2023年1月20日:強気相場は懐疑の中で育つ?日米株式の復調は続くのか

2023年1月13日:新年の米国市場は株高&債券高でスタート:株価指数別リターンは?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)