![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

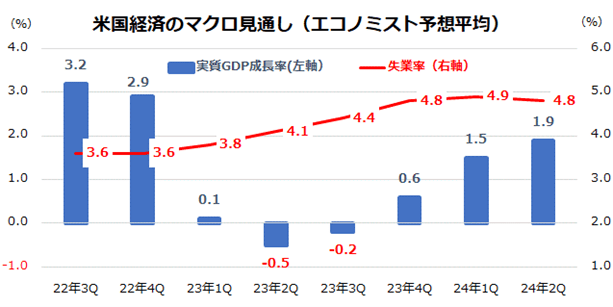

米国景気の鈍化に伴い失業率は徐々に上昇へ

FRBの利上げ幅縮小は、インフレ率の減速傾向に加え、景気鈍化見通しを考慮したものとの見方が有力です。図表2は、米国の実質GDP(国内総生産)成長率(前年同期比)と失業率の推移(実績とエコノミスト予想平均)を四半期別に示したものです。

1月26日に発表された昨年第4四半期の実質GDP(速報値)は年率換算で前期比+2.9%と、市場予想平均(+2.6%)を上回りました。ただ、個人消費、住宅投資、純輸出などは減速し、在庫投資の増加が底上げしたものとみられます。

総じてエコノミストは、実質GDPの伸びが2023年第1四半期は+0.1%に鈍化し、第2四半期と第3四半期のわずかなマイナス成長(テクニカル・リセッション)を経て、第4四半期以降にプラス成長に持ち直すと予想しています。

景気の遅行指標とされる失業率は景気鈍化に沿って徐々に上昇傾向をたどりそうです。米国経済は年央のマイルドリセッションをボトム(底)にソフトランディング(軟着陸)していくと見込まれています。

<図表2>米国経済はソフトランディングに向かうか

一方、足元の企業業績をチェックしてみます。Bloombergによる1日時点の集計によると、米主要500社のうち第4四半期決算(主に10-12月期)を発表した205社の売上高総額は前年同期比5.8%増収、利益総額は同0.2%増益となっています。市場予想をそれぞれ0.9%、2.1%上回りました(ポジティブサプライズ)。

全体としては、「事前に懸念していたほど悪くない決算」との印象です。ただ、企業別には今期(1-3月期)や本年を見渡すガイダンス(業績見通し)に慎重なトーンが目立っています。昨年の株価下落がこうした業績鈍化をすでに相当織り込んだと言えますが、今後の景気鈍化度合いによっては企業業績が一段と悪化する可能性も否定できません。

年央に想定される景気の底入れと来年に向けた持ち直しを株式市場がいつからどの程度視野に入れて復調に向かうかが注目されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)