S&P500はFOMCを通過して年初来高値を更新

今週の米国市場では、FOMC(米連邦公開市場委員会)、雇用統計、大手ハイテク企業の決算発表などのイベントを控え利益確定売りが先行する場面もありましたが、FOMC後は堅調となりS&P500種指数やナスダック総合指数は1日、年初来高値を更新しました。

FRB(米連邦準備制度理事会)は1月31日と2月1日に開催したFOMCで0.25%の追加利上げを決定。事前の市場予想平均に沿う利上げ幅で、2会合連続で利上げ幅を縮小させました(0.75%→0.50%→0.25%)。

また、パウエルFRB議長は直後の記者会見で、「ディスインフレ(インフレ率の低下)が始まった:Disinflation process has started」と発言。利上げ停止に向けたヒントを期待していた市場にポジティブとなり、債券金利は低下して株式は上昇しました。

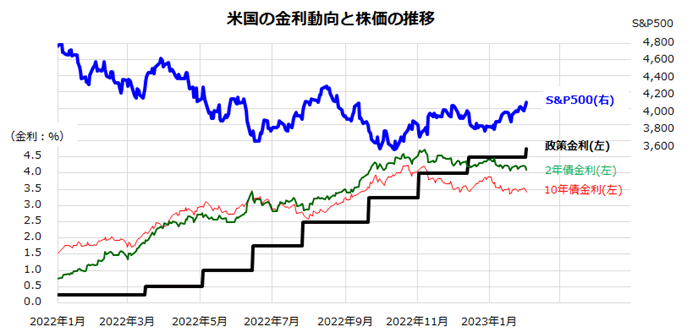

図表1は、年初来の米国株(S&P500)、政策金利(FF金利の誘導目標上限)、短期債金利(2年国債利回り)、長期債金利(10年国債利回り)の推移を示したものです。債券金利の水準は、FRBによる利上げ停止が近いことを示唆しているように見えます。

なお、市場の関心が高かった昨年10-12月の決算発表については、大手企業(S&P500を構成する500社)のうち205社が決算を発表した時点で、総じてわずかながら増収増益(後述)が確認され、株式市場の下支え要因となっています。ただ、金融当局の引き締め姿勢継続、景気と業績の鈍化が折に触れて警戒される可能性はあり、当面も株価変動には注意を要します。

<図表1>米国株はFRBによる利上げ幅縮小を好感した

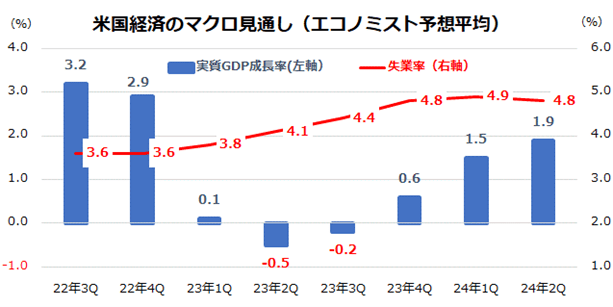

米国景気の鈍化に伴い失業率は徐々に上昇へ

FRBの利上げ幅縮小は、インフレ率の減速傾向に加え、景気鈍化見通しを考慮したものとの見方が有力です。図表2は、米国の実質GDP(国内総生産)成長率(前年同期比)と失業率の推移(実績とエコノミスト予想平均)を四半期別に示したものです。

1月26日に発表された昨年第4四半期の実質GDP(速報値)は年率換算で前期比+2.9%と、市場予想平均(+2.6%)を上回りました。ただ、個人消費、住宅投資、純輸出などは減速し、在庫投資の増加が底上げしたものとみられます。

総じてエコノミストは、実質GDPの伸びが2023年第1四半期は+0.1%に鈍化し、第2四半期と第3四半期のわずかなマイナス成長(テクニカル・リセッション)を経て、第4四半期以降にプラス成長に持ち直すと予想しています。

景気の遅行指標とされる失業率は景気鈍化に沿って徐々に上昇傾向をたどりそうです。米国経済は年央のマイルドリセッションをボトム(底)にソフトランディング(軟着陸)していくと見込まれています。

<図表2>米国経済はソフトランディングに向かうか

一方、足元の企業業績をチェックしてみます。Bloombergによる1日時点の集計によると、米主要500社のうち第4四半期決算(主に10-12月期)を発表した205社の売上高総額は前年同期比5.8%増収、利益総額は同0.2%増益となっています。市場予想をそれぞれ0.9%、2.1%上回りました(ポジティブサプライズ)。

全体としては、「事前に懸念していたほど悪くない決算」との印象です。ただ、企業別には今期(1-3月期)や本年を見渡すガイダンス(業績見通し)に慎重なトーンが目立っています。昨年の株価下落がこうした業績鈍化をすでに相当織り込んだと言えますが、今後の景気鈍化度合いによっては企業業績が一段と悪化する可能性も否定できません。

年央に想定される景気の底入れと来年に向けた持ち直しを株式市場がいつからどの程度視野に入れて復調に向かうかが注目されます。

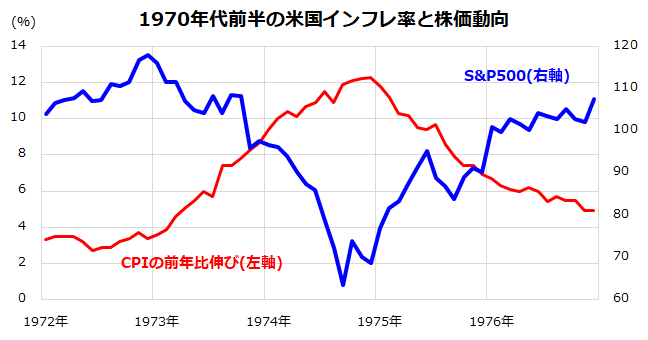

1970年代前半を振り返る-インフレと株価は「逆相関」

先物市場で算出されている政策金利見通し(FOMC直後時点)によると、FRBは2023年央に利上げを5%程度で「打ち止め」とし、年後半から2024年にかけて徐々に利下げに転じると見込まれています。

インフレの減速傾向だけでなく、昨年来の利上げ累積効果を受けた景気の鈍化傾向で、市場はFRBの「ピボット」(政策転換)が近いとみています。インフレ率がピークアウトを示してきたなか、景気鈍化が続けば、政策金利を割り込んで推移している長期債金利は一段と低下する可能性があります。

長期債金利の低下は、株式の相対的なバリュエーションを改善させ、株式の復調(ボラティリティ低下≒恐怖指数(VIX)低下)そのものが株式市場のリスクプレミアムを低下させる可能性もあります。

<図表3>インフレ率と株価の長期的な相関を振り返る

エネルギー価格高騰が引き金になったインフレ(物価高)は1970年代前半にみられました(第1次石油ショックと呼ばれました)。図表3は、1972年から1976年のインフレ率(CPI(消費者物価指数)の前年同月比伸び)と株価(S&P500)の推移を示したものです。

1973年から上昇したインフレ率を抑制するためにFRBが実施した金融引き締めで株価は大幅下落を余儀なくされましたが、1974年末にインフレ率が12%超でピークをつける前に株価が底入れしたこともわかります。その後、インフレ率が減速傾向をたどる動きと「逆相関」のように株価が復調傾向をたどったことがわかります。

今年も、市場がインフレ率の減速、金利の安定、景気のソフトランディングを見極めながら、米国株は年後半に向け復調傾向をたどるものと考えています。

▼著者おすすめのバックナンバー

2023年1月27日:クオリティ高配当株!配当貴族を超える?米国株投資の新戦略

2023年1月20日:強気相場は懐疑の中で育つ?日米株式の復調は続くのか

2023年1月13日:新年の米国市場は株高&債券高でスタート:株価指数別リターンは?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。