![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

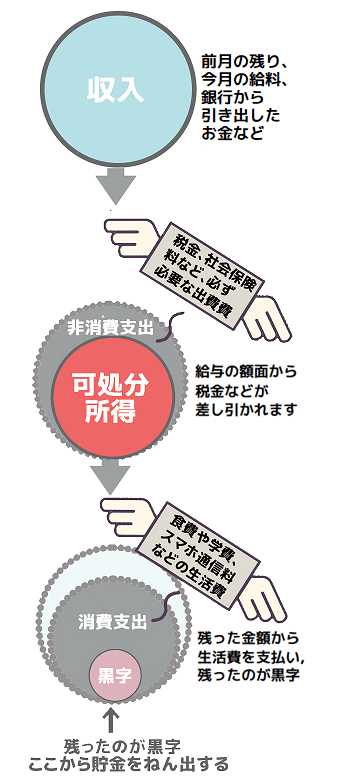

「可処分所得」とは?

可処分所得とは、収入から支払いを義務づけられている税金や社会保険料などを差し引いた金額のことです。

「処分することが可能な所得」という意味合いで、実際に受け取り、生活費や娯楽など自由に使えるお金となります。なじみのある言葉では「手取り」とも呼ばれています。

収入-(社会保険料+所得税+住民税)=可処分所得

一概に収入というとお金が増えることのイメージが強いかもしれませんが、細かく分けると三つの種類があります。

- お給料や仕送りや、特別収入(ボーナスやお祝い金)などの実収入

- 銀行などに預金してあるお金を引き出す収入(実際には引き出した=動かしただけで増えたわけではないので、本来の意味では収入ではない)

- 前月の残りで、今手元にある現金=繰入金(くりいれきん)

これらをまとめて「収入」といいます。

また、支出も同じように分けられており、中でも財産を減らす「実支出」は二つの種類があります。

- 生活に必要な商品やサービスを購入するための、生活費などの支出を「消費支出」

- 税金や社会保険料など、自分の意思では自由にコントロールできない支出を「非消費支出」

これらをまとめて「実支出」といいます。

社会人として働き始めると毎月、お給料がもらえますが、月給として提示された額を全て受け取ることができるわけではありません。

可処分所得は、年収の約7~8割程度といわれており、残りの2~3割は毎月の給与から「非消費支出」として差し引かれます。納めなくてはいけない税金や年金などを会社が給与から自動的に徴収してくれる仕組みを天引きといいます。

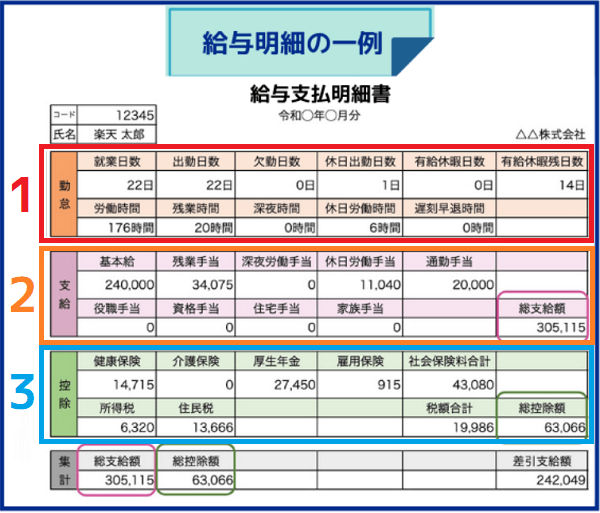

毎月どれくらい非消費支出として天引きされているかは、給与明細を見ればわかります。可処分所得は「差引支給額」の欄にあたり、この金額が口座に振り込まれるということです。給与明細を見ると、どの名目でいくら天引きされているかを明確に知ることができます。

(1)勤怠:出勤・欠勤日数や有給休暇の取得日数、残業時間など

(2)支給:基本給や通勤手当、時間外手当、住宅手当、家族手当などの会社から支払われる金額

(3)控除:所得税や住民税、健康保険料や厚生年金保険料などの社会保険料など、給与から差し引かれる金額

(2)-(3)が、「可処分所得」となります。

ちなみに大学卒の平均初任給は20万9,884円、高校卒平均初任給は17万2,025円です(産労総合研究所「2021年度 決定初任給調査」)。

給与明細では、支給額だけではなくどの項目がいくら引かれているのか把握し、見えない支出もチェックすることが重要です。

また、手取り収入である可処分所得や差し引かれるお金の仕組みを知ることは、家計を理解するポイントの一つです。収入と支出のバランスをうまくとれるよう、覚えておきましょう。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)