![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今週の株式市場]チャートの底入れは先高観とイコールか?~読み解くのは「サイン」のウラ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:東京エレクトロン(業績好調。会社予想は上方修正された)](https://m-rakuten.ismcdn.jp/mwimgs/1/0/498m/img_10e13b0085fa2de20015272fd81d7f7f46223.jpg)

![[動画で解説]決算レポート:アプライド・マテリアルズ(先端ロジック、HBM向けは順調だが、中国向けが減少)](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f252eb51056716df9c30a51c766829d60918.jpg)

![[動画で解説]優待弁護士厳選!9月お気に入り優待ベスト10](https://m-rakuten.ismcdn.jp/mwimgs/f/5/498m/img_f5e1cce8de7b06c703f99c841b34c7de48372.jpg)

![[動画で解説]みずほ証券コラボ┃8月19日【令和のブラックマンデー、日柄調整のめどは?~今週は米民主党大会、米ジャクソンホール会議~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4930f03a70f1bc3e14bbde7b63b925083454.jpg)

中央銀行は金(ゴールド)の「本性」を認識

金(ゴールド)の本性とは、いったい何でしょうか。これは大変に難しい問いです。超長期的に変わらないもの、という点でいえば、「最後のよりどころ(ラストリゾート)」、発展させれば「信仰の対象」となるでしょう。

これらは、長い人と金(ゴールド)の長いお付き合いの延長線上の話であり、単発的に恐怖をかきたてる有事や株の暴落、ドルの暴落などとは無縁です。金(ゴールド)にかかわらず各種市場が現在の形を示し始めた1970年代以降で見ても、どんなに短くでも10年以上続いている話です。

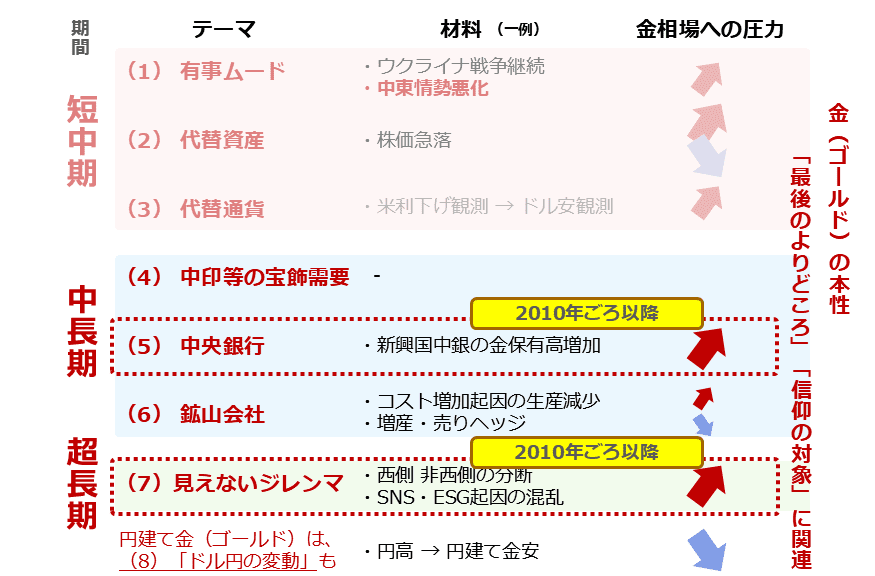

以下は、筆者が提唱する金(ゴールド)に関わる七つのテーマです。これらのテーマの中長期と超長期に分類したテーマのうち、「中央銀行」と「見えないジレンマ」が最後のよりどころや信仰の対象に関わっています。(前回まで「見えないリスク」としていましたが、短中期の有事ムードと明確に区別するため、「見えないジレンマ」に変更しました)

図:金(ゴールド)に関わる七つのテーマ(2024年8月時点)

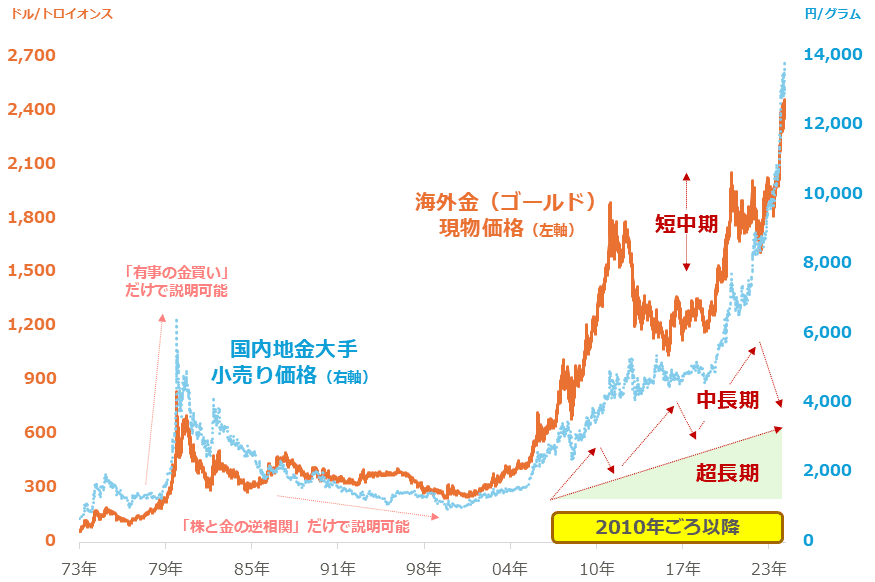

以下のグラフのとおり、国内外の金(ゴールド)価格はともに史上最高値水準で推移しています。重要なことは、グラフの見た目がもたらすあいまいな値ごろ感ではなく、金(ゴールド)の「本性」です。

新興国を中心とした中央銀行が2010年以降、金(ゴールド)を買い続けている一因に、中央銀行らが西側と非西側の分断やSNS・ESG起因の世界的な混乱を嫌気していることが挙げられます。その意味で、中央銀行は金(ゴールド)の本性を把握していると言えます。

そしていずれ、われわれの個人も中央銀行のように、西側と非西側の分断やSNS・ESG起因の見えないジレンマ(良かれと思ってしたことがかえってあだになること)に気づき、よりどころを求めるようになるかもしれません。

長期視点の金(ゴールド)相場の上昇は、有事ムード、代替資産、代替通貨などの短中期のテーマではなく、中長期や超長期のテーマがきっかけで起きていると考えるのが自然です。長期視点の上昇を短期的な有事ムードだけで説明することは、現代の金(ゴールド)相場の分析には、到底なじみません。

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(1973年~)

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の株式市場]チャートの底入れは先高観とイコールか?~読み解くのは「サイン」のウラ~](https://m-rakuten.ismcdn.jp/mwimgs/2/5/356m/img_2560014187e9ba5a773290f2ce8ebe8a34200.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]決算レポート:東京エレクトロン(業績好調。会社予想は上方修正された)](https://m-rakuten.ismcdn.jp/mwimgs/1/0/160m/img_10e13b0085fa2de20015272fd81d7f7f46223.jpg)