![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「金(ゴールド)という魔物との付き合い方」

海外の金(ゴールド)相場が短期的な急反発

筆者は以前、「金(ゴールド)の話でお客を怖がらせることができないアナリストは、アナリストではない」と言われたことがあります。大手外資系金融機関で要職を歴任した著名人からでした。

金融機関のアナリストは、お客を怖がらせて金(ゴールド)を買っていただくよう、努めなければならない、あなたはそれができていない、だからあなたはアナリストではない、という話でした。あれからだいぶ時間が経過しましたが、今でもまだ、あの言葉は筆者の頭から離れません。

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(2024年)

足元、上の図のように金(ゴールド)価格は短期的な反発を演じています。パリオリンピックで浮足立っていた西側諸国の虚を突くように、ウクライナ情勢が急速に悪化しはじめたことが一因です。

あの著名人の言葉に従えば、1970年代に中東近辺で同時発生した複数の有事と、その際に発生した金(ゴールド)価格の短期的な急騰劇を引き合いに出し、「今、有事ですので金(ゴールド)は買いです」と訴えかけなければならないのでしょう。

ただし、2009年から2012年ごろ、そして2020年の春から夏にかけて株と金(ゴールド)が同時に急騰したように、そしてウクライナ戦争が勃発した2022年金(ゴールド)価格の騰落率がマイナスだったように、近年の金(ゴールド)相場が過去の常識だけで説明できなくなっていることに留意しなければなりません。

それが今どきの金(ゴールド)相場分析の常識だからです。

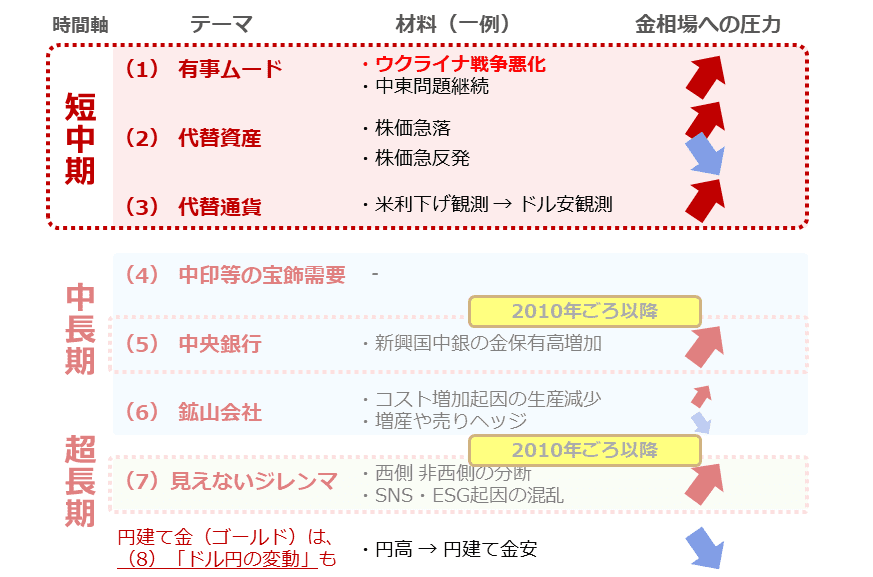

図:金(ゴールド)に関わる七つのテーマ(2024年8月時点)

上の図のとおり、足元の短期的な反発については、ウクライナ情勢の急速な悪化(ウクライナ軍のロシア侵攻)による「有事ムード」起因の上昇圧力の強まり、米国の主要株価指数の乱高下による「代替資産」起因の上下圧力の交錯、米国の利下げの温度感の高まりによる「代替通貨」起因の上昇圧力の強まりが、同時進行していることで発生していると考えられます。

繰り返しですが、有事ムードだけが、反発の要因ではありません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)