![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

今回は何が違うのか

5月に入り、経済指標に陰りは出ていますが、インフレ指標の多くはまだ強振れ気味です。15日公表のCPI(消費者物価指数)がほんのわずか予想を下振れたとはいえ、その前には、PPI(生産者物価指数)、ミシガン大学消費者信頼感の1年後インフレ期待、ISM(米サプライマネジメント協会)サービス業の仕入れ価格指数、雇用コスト、GDPデフレーターなど関連指標は軒並み強かったのです。

従って、FRBは、景気の陰りに配慮しつつも、インフレへの警戒を簡単には解けないのです。しかも、景気指標は5月ににわかに陰ったものの、中身を見ると、それほど悪いばかりではありません。

第1四半期GDPの下振れをもたらした在庫投資減は、第2四半期の積み増しにつながるかもしれません。GDPにとってマイナス項目の輸入増も、米経済の内需の強さをうかがわせます。米雇用統計では、非農業雇用者数が前月比17.5万人増と、市場予想の24万人を下回ったとはいえ、巡行ペースよりはまだ堅調といえます。誤差ほどに高まった失業率3.9%も完全雇用の水準です。

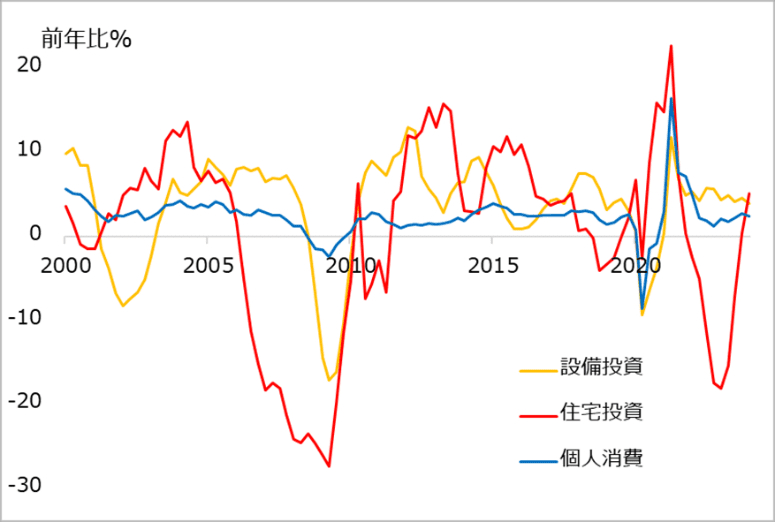

その中で、景気の陰りの確からしさを探っていく上で、今回着目しているのは個人消費の鈍化です。通常の景気サイクルでは、景気拡大局面の利上げ、景気悪化局面の利下げにダイナミックに反応して、景気の変化をシグナルするのは住宅投資や設備投資です(図2)。しかし、コロナ禍から最近に至って、両投資は先述の事情でしっかりです。

住宅投資と設備投資が上下に大きく振れがちな一方、安定的なのは個人消費です。賃金の相対的な安定もあって、家計の消費行動は変化が小さいのです。このため景気悪化局面で、両投資が落ち込んでも、個人消費が底堅いから、景気は大丈夫などと安定化項目として扱われがちです。

その個人消費が、小売売上データで見ると、この半年の前月比平均がほぼ0%にとどまっています。小売売上はインフレを含む名目データなので、インフレが高止まる状況下では実質マイナスです。クレジットカードの延滞率の高まりなど、消費の息切れをうかがわせる兆候もちらほら見えています。

個人消費はGDPの7割以上を占めます。その鈍化が、GDPの9割近くを占めるサービス業の景況にも響きつつあるとすれば、さらなる影響の広がりが気になります。2020~2021年の超低金利の恩恵が残っていたとはいえ、借り換えや新規借り入れ時の高金利は、時間経過とともにじわじわ効果を発揮するでしょう。いよいよ下降サイクルか、今回もまたデータ次第の是々非々で観察していくのみです。

図2:GDPにおける個人消費と住宅・設備投資

投資家としての対応

筆者は、5月の経済指標の陰りをもって、景気減速シナリオを強調することはまだできません。引き続き、時間の経過とともにデータ次第で是々非々の判断という、FRBと同じ目線です。現時点で、3カ月後の景気、インフレ、金利について、上か下か真ん中かと問われても、裏付けとなるデータが十分ではないのです。

技術的には、客観性のある予測分析ツールとデータがあって初めて、この条件ならこうなるという予測を提示できる、それだけのことです。予言のような予測の技術は存在しません。

しかし、相場の世界では、先行きが不透明な時にこそ、自分は「お見通し」とばかりにズバリ予想を語る人が出現します。情報の受け手も、分かりようがないことを「分かる」ように語る人が、「ここが分からない」ときちんと解説する人よりも好き、というのも相場の常です。ご留意ください。

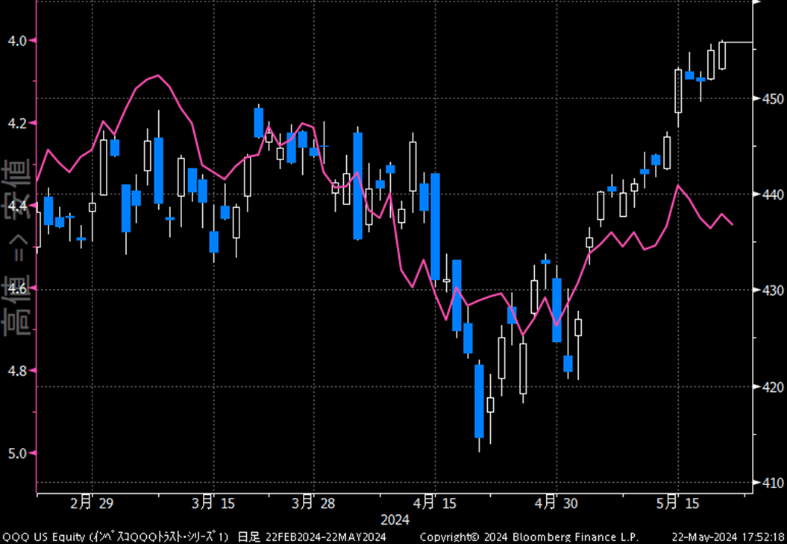

株式投資家にとっての幸いは、5月の指標鈍化で債券金利が軟化し、生成AIテーマの盟主エヌビディア社決算発表(22日)へ、相場が持ち直したことです(図3)。当面は前向きな心持ちで、データを精査することができるかと期待しています。

景況・市況心理は短期間で揺らぐリスクが依然くすぶるでしょう。機動的に短期対応を行う投資アプローチも、生成AI・半導体テーマやS&P500種指数など指数のトレンド観を定めて、相場のアヤには鈍感力で臨む中長期投資アプローチも、それぞれ一理ありです。

筆者は、コロナ禍の特殊事情があったとはいえ、2022年、2023年、それぞれの暮れに想定した景気、インフレ、金利の下降サイクルが、この高金利下ではいつ来るかという目線を維持し続けて、柔軟対応で相場に臨む構えです。3カ月後、6カ月後、いよいよ来るのかと期待を胸にフォローしてまいります。

図3:QQQ(ナスダック100)と米10年国債金利(逆表記)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)