![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

5月復調相場のリスク要因

生成AI・半導体相場は、4月中の懸念が薄れ、5月には失地回復からさらに上値トライもあり得るとの期待感を抱いています。景気・インフレ指標については、15日公表のCPI(消費者物価指数)と小売売上までは、メジャーなものがありません。また両指標とも予想は控えめなものにとどまっており、債券投機筋が事前に金利高をはやし立てる材料にもならないでしょう。

ただし、株式相場の復調を手放しで追求できるほど、リスクフリーでもありません。実は、前段で見た景気・インフレ指標も中身を精査すると、インフレ警戒的な要素がくすぶっています。

第1四半期GDPでは、全体の成長率こそ低めに出たものの、個人消費、設備投資、住宅投資など主要な内需項目は控えめながらもしっかりでした。成長を押し下げた主要因の一つである在庫投資の現象は、来期には在庫積み増し余地があり、成長を高める可能性があります。またGDPにはマイナスとなる輸入増は、米国の内需の強さの表れでもあります。さらにインフレ指標であるGDPのPCE(個人消費支出)デフレーターのコア部分は、前期実績+2.0%、当期予想+3.4%に対して結果は+3.7%と上振れています。

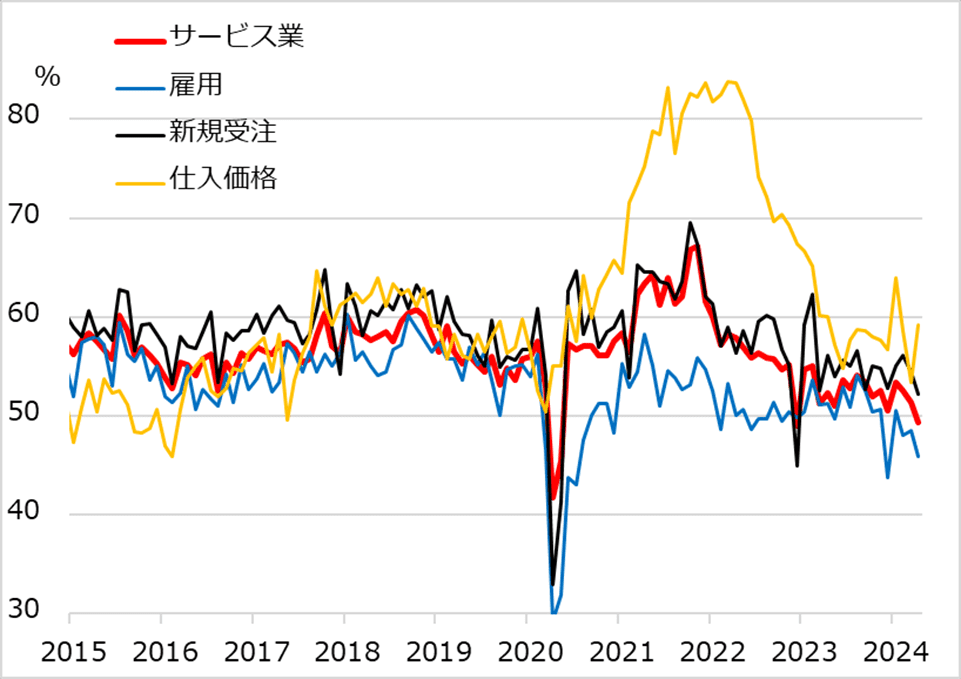

久々に50を割り込んだISMサービス業景況指数ですが、中身では仕入れ価格指数が急反発しています(図4)。雇用統計の雇用者数の伸びも、予想より低かったとはいえ、景気中立ペース以上です。また雇用統計の前に公表された第1四半期雇用コストは予想を上回りました。

このように、主要な景気・インフレ指標のヘッドラインの数字は、予想対比で弱振れたものの、中身にはインフレ警戒的な要素がくすぶっています。このため、FRB内部のタカ派幹部が、パウエル議長とは異なるトーンで、金利高止まり予想や、必要なら利上げもあり得ると強調する可能性は排除されません。

図4:ISMサービス業景況指数の内訳

5月からの相場イメージ

以上の期待とリスクに基づいて、私なりの相場イメージを描き出してみます。

5月は、まだ4月急落によって生じた含み損ポジションの戻り売り圧力が残っているでしょう。また投資家には4月の高ボラティリティの記憶もくすぶり、警戒心もよみがえりやすい面があります。従って、5月前半は、金利軟化の具合、FRB当局者の発言をにらみながら、二進一退ほどに根固めしながらの失地回復路を想定し、その後に弾みをつける下地として望ましいとも考えています。

15日のCPI、小売売上を確認して弾みがつき、22日のエヌビディア決算の前後で一波乱あり、首尾よく抜ければ、6月にかけてもう一山かというのが「捕らぬたぬきの皮算用」です。もちろんこのプロセスには、金利が小康もしくは軟化というサポートが必要です。

その後については、確信度の高い予想を現時点で強調するのは適切ではないでしょう。FRB当局者が繰り返す「データ次第」というのは、当局も、市場も、誰も、確信的にスタンスを据えることはできない状況が続いているということなのです。

従って、6月には3月に似た季節性波乱を警戒し、7月にはうまくすればミニ・サマーラリーがあるか、8~9月ないし10月にはやはり季節的に相場がだれても、大統領選挙後の11~12月には半導体需要の本格回復サイクルも重なって年末ラリーがあるか、という「皮算用」イメージを漠然と抱く程度にとどめています。

何にしても、生成AI・半導体テーマが主導する相場が、動きが上にも下にも速くなりがちと覚悟の上で臨んでいます。上下の波動に機動的に対応するのか、短期相場のアヤに惑わされずに鈍感力でトレンド狙いのホールドに徹するか、ご自身の投資のスタンス、スタイル次第ですので、ぜひご一考ください。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)