![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米経済が強いままである理由

1年ほど前、マクロ分析をするエコノミスト、ストラテジストなど専門家の多くは、私を含め、2023年には米国の高金利の結果、インフレは鈍化し、景気は減速、米金利は低下に向かうと予想していました。

しかし、インフレ予想はともかく、景気と金利についてはマル外しとなりました。米景気は想定外の強さを示し、FRBは追加利上げへタカ派姿勢を強め、長期金利は一時5%まで上がったのです。専門家はコロナ禍後の特殊事情が継続し、景気が悪化しない理由を探り当ててきました。

そして、2024年についても、それらの条件を踏まえて、景気堅調持続と悪化のリスクを決め打ちすることなく両にらみし、中をとって軟着陸シナリオで様子見する構えをとる専門家が多いのです。

要は、米経済について足元の「全て良し」、すなわちしっかりめの景気と控えめなインフレの状態が、裏切られる明暗転換の条件をにらんでいるのです。その条件は整理すると、意外と明快です。逆手にとれば、その明暗転換の条件が見えない間は、足元の吉兆に沿った相場を取りに行くということになります。

以下、米経済が強さを維持する理由と、その先のリスクを列挙します。

1.財政政策:

米景気が強さを保ってきた代表理由の1つが、バイデン米政権の積極財政の効果の余勢です。財政給付金による消費需要はそろそろ終わりと言われながら、最近でも続いています。また、インフレ抑制法という名称で進めたインフラ整備、ハイテク製造業の米国誘致が、企業投資に波及効果をもたらしています。

その先のリスクは、財政赤字懸念が浮上する可能性です。好景気と高インフレで名目GDP成長率が高まったことで、税収が遅行的に増えるので、足元では財政赤字がひどく懸念されるには至っていません。しかし景気鈍化は元より、インフレ鈍化でも税収は鈍化します。またかなり高いままの債券金利の負担も留意する必要があります。

2.利上げ効果の限定

FRBは2022年以降、インフレ昂進(こうしん)に対処するため、積極的に利上げを進めました。景気中立水準とされる2.5%を大幅に超える金利は、インフレ抑制のみならず、経済を悪化させると目されました。しかし、コロナ禍での超低金利、公的資金繰り支援の恩恵を受けた企業の借り換え本番はまだこれからとみられます。

家計も超低金利の時に固定金利で住宅ローンを借りた比率が高く、その後の利上げ、金利上昇も家計の消費にひどく響いてはいません。むしろ、低い固定金利で借りた家計は、高金利ローンへ切り替わる住み替えを手控えてしまい、中古住宅の供給が細って、新規の住宅建設が増えるという効果までもたらしています。

その先のリスクは、やはり金利が高止まっていれば、やがてはさまざまな経済活動の足かせにはなってきます。利上げが止まっても、インフレが鈍化する分は、実質金利高となることも警戒されます。企業の借り換えが本番を迎えると、やはり資金繰りは大丈夫か懸念されます。こういう場面は、想定外の金融不安も発生しやすいという歴史の教訓もあります。

3.雇用の堅調

コロナ禍下の米サービス業では、劇的なレイオフ(一時解雇)が避けられない事態になりました。やがてコロナ禍が落ち着き、サービス業が回復過程に戻って判明したのは、離職した人が戻ってこないこと、移民も抑えられて求人に応募する人が足りないことでした。このため、求人の勢いは鈍りつつあるものの、依然として高水準です。このため、金融引き締めを進めても、失業率は高まらず、景気の下振れ余地は小さくなっています。

他方、製造業の内、コロナ禍下のテレワークなどの需要でにぎわったIT(情報技術)企業は、2022年にはいち早くリストラを進めました。彼らの大規模なリストラには一巡感があり、ことさらに雇用の先行きを心配する状況ではなくなっています。

その先のリスクとしては、景気はいったん悪化に向かうと、企業行動もすんなり変わり得るという、過去の教訓を頭に入れておく必要があります。金融引き締めはサービス業の景況感にじわり影響しつつあります。製造業のリストラは今もさみだれ的に観察されます。生成AI(人工知能)導入が大規模なリストラをもたらすリスクも、これからは留意が必要でしょう。

4.資産効果

2023年に高金利下でも、米株式相場は生成AIテーマが主導する形で堅調でした。その資産効果が消費を支える面が指摘されます。

その先のリスクは、相場次第で逆資産効果もあり得る、ということになります。筆者は常に、生成AI・半導体という上昇トレンドに対して、景気悪化に伴う逆業績相場という株安局面に陥るかどうかのリスクを、頭の片隅には置いて、相場を注視しています。

5.インフレ鈍化

インフレが落ち着くことには、家計の実質所得増、長期金利低下、金利先安感からの市場心理安定など、プラスの作用があります。

しかし、一歩先まで見れば、決して良いことばかりではなく、インフレに伴う名目売上増の効果を失う企業決算への影響、政府の税収鈍化といった問題が浮上する恐れがあります。また、逆に、インフレ鈍化が足踏みしている現状から、経済の強い需要が続き、金利が高止まったままになるリスクも留意されます。

投資スタンス

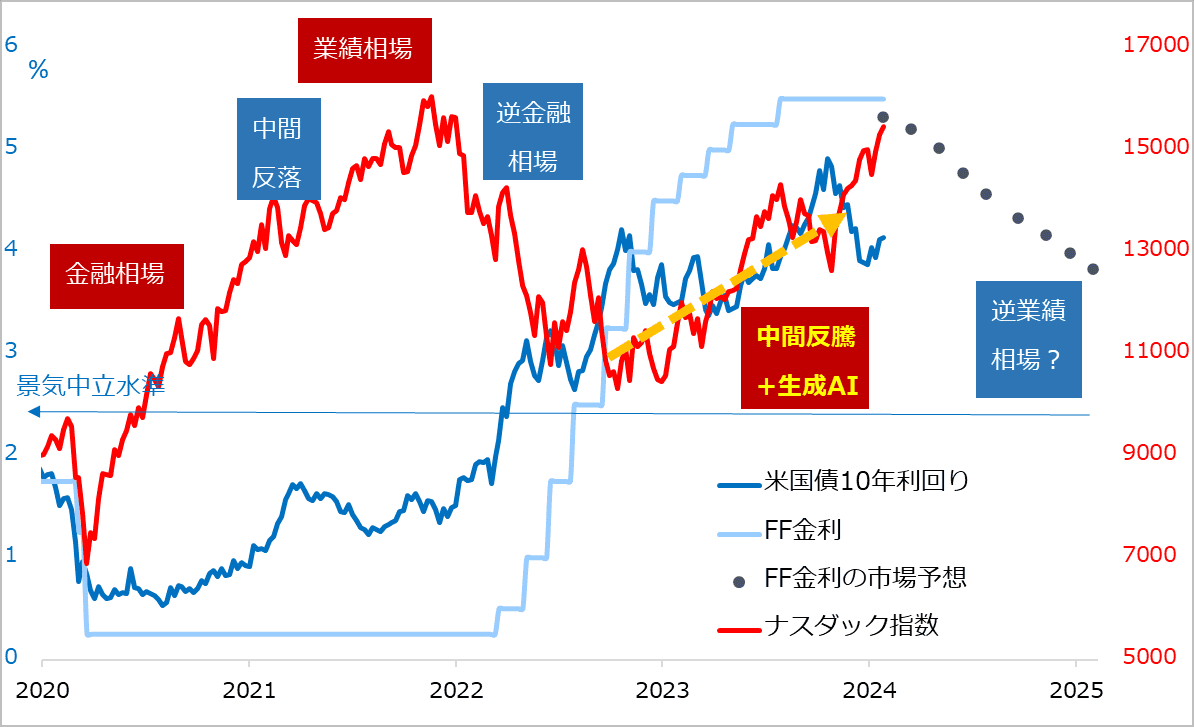

以上、米景気が強いことが株式相場にとって「吉」となる条件を整理すると、それが暗転するリスクも明快に浮かび上がるでしょう。ここから、筆者の投資スタンスは、「吉」が続く間、あるいは「吉」が尽きそうな条件が見えない間は、米株式相場をけん引する生成AI・半導体テーマに乗るというものです(図5)。

「吉」が尽きそうという条件が見えたら、相場としてポジションの一部または全部をいったん利益確定売りするというのが一案です。

また、一般景気サイクルと、生成AI需要のトレンド、半導体サイクルは必ずしも一致しないと判断しています。生成AI・半導体テーマには景気悪化や金利下げ渋りというリスクに対して、ある程度の耐性を見ているのです。このため、すでに低コストの良いポジションを保有しているなら、あえて売ることはせず、この場面の押し目を買いの好機として取りに行くのも一案でしょう。

図5:ナスダック指数と米金利のサイクル関係

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)