![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

市場で根強くなってきた利上げ継続観測

1月の雇用統計や小売売上高が予想を大きく上回った事実と、複数のFRB高官が発したタカ派寄りのコメントが材料視され、市場の「利上げ継続観測」が再び強くなってきました。換言すると、最近まで市場が思い描いていた「早期利上げ停止」や「利下げへの転換」を巡る期待が後退する状況となっています。

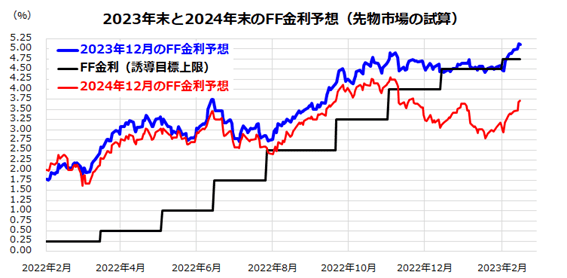

図表3は、過去1年程度における政策金利(FF金利の誘導目標上限)に、先物市場で試算されている「2023年12月時点の政策金利予想」と「2024年12月時点の政策金利予想」の推移を示したものです。

2月に入って以降、2023年12月時点の政策金利予想も2024年12月時点の政策金利予想も上昇に転じており、債券市場が値を崩す(金利が上昇する)要因となりました。

FRBや市場の想定を超えてインフレが高止まりもしくは減速ペースが鈍化するリスクは排除できず、先行きを楽観できない状況です。FRBは経済指標を慎重に見極め3月以降の追加利上げを判断する見込みです。

<図表3>先物市場の政策金利見通しが上昇した

こうした利上げ継続観測と長期債金利上昇を受け、株価も徐々に上値が重くなってきました。現時点では、その調整度合いは比較的軽微で、当面は、「景気の底堅さ」と「インフレ警戒」の綱引きが続く可能性があります。

なお、FRBと市場の目線が近づくほど、FRBが情勢変化に応じて政策運営を調整する際、債券市場や株式市場が急変動して混乱に陥るリスクは小さくなりそうです。FRBがディスインフレの見立てを崩さず、市場がターミナルレート(政策金利の到達水準)を再び意識することができれば、2月入りしてからの株価調整の深度はそれほど大きくならない可能性もあります。

株価が下値を探る展開に転じても、長期投資や積立投資を継続する冷静な姿勢が資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年2月10日:米国株は上値抵抗線をブレイク:世界経済はソフトランディングする?

2023年2月3日:利上げ打ち止めは近い?米国株は景気後退リスクを乗り越えるか

2023年1月27日:クオリティ高配当株!配当貴族を超える?米国株投資の新戦略

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)