![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

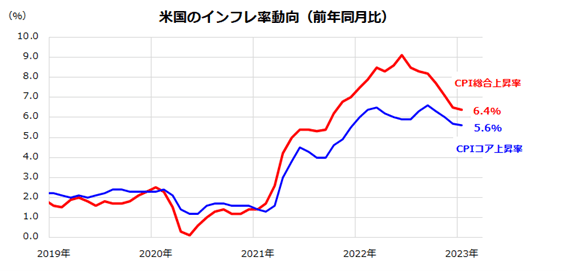

1月消費者物価指数の上昇率は減速したが

今週、市場が最も注目していたマクロ指標はCPI(消費者物価指数)でした。米・労働省が14日に発表した1月のCPI総合指数の前年同月比上昇率は+6.4%と前月実績(+6.5%)を下回り、7カ月連続の減速を示しました。

エネルギーや食料品を除くCPIコア指数の上昇率も+5.6%と前月実績(+5.7%)より減速しました。CPIコアの上昇率の減速は4カ月連続となりました(図表2)。

2月1日のFOMC(米連邦公開市場委員会)直後の記者会見でパウエルFRB議長が「ディスインフレのプロセスが始まった(Disinflation process has started)」と指摘した事象を確認する動きとなりました。

ただ、物価上昇率の「瞬間風速」を示す前月比上昇率が、CPI総合で+0.5%、CPIコアで+0.4%と市場予想平均をやや上回る結果となり、同日の株式市場は上値が抑えられる展開となりました。

<図表2>1月消費者物価指数の上昇率は減速した

一方、米・商務省が15日に発表した1月の小売売上高は前月比で3%増加しました。増加は3カ月ぶりで、2021年3月以来約2年ぶりの大幅な伸びを示しました。FRBの利上げや債券金利上昇に伴う借入コストの上昇にもかかわらず自動車などの購入が増加しました。

自動車、ガソリン、建築資材、外食を除く「コア小売売上高」は前月比で1.7%増加しました。今回の小売売上高は米国のGDP(国内総生産)の約7割を占める個人消費が昨年末の減速から持ち直し、力強さを保っていることを示した格好です。

2月3日に発表された1月雇用統計で、失業率が約53年ぶりの低水準を示すなど底堅い労働市場や堅調な賃金の伸びに支えられ、財やサービスへの支出継続が可能になっている状況が示されました。

債券市場では、長期債金利(10年国債利回り)が1月末時の3.5%から3.8%に上昇(債券価格は下落)しています(15日)。今後もマクロ指標が債券金利の変動を介して株式を揺らす可能性が想定されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)