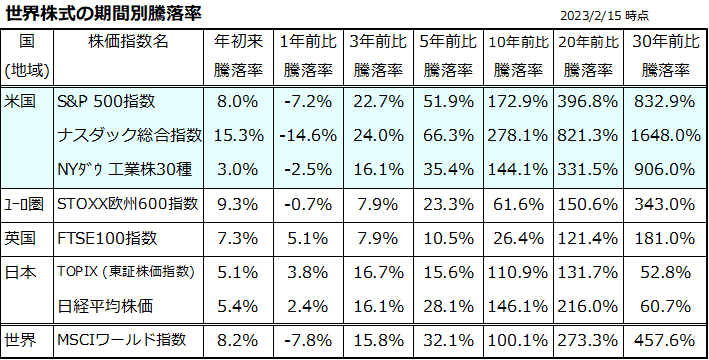

長期的視野で株価指数別の騰落率を比較する

米国市場では、3日に発表された「予想以上に強かった雇用統計」が相場の流れを変え、債券安・株安を余儀なくされました。2月は、FRB(米連邦準備制度理事会)高官から「高インフレの長期化」や「政策金利の引き上げ継続」を示唆する発言が繰り返され、株式市場の上値が押さえられることが多くなっています。

昨年10月以降、インフレ率の減速で債券金利が頭打ちとなるなかで復調をたどっていた米国株は「戻り相場の一巡」にさしかかり、中間反騰の流れがいったん停止しつつあるようにみえます。昨年春からの利上げ累積効果による、米国景気や企業業績に対する影響も避けられず、株式がいったん調整入りする可能性には警戒したいと思います。

ただ、そうした短期的な株価のブレを消化して資産形成に寄与するのが「長期投資」とも言えます。

図表1は、世界の主要株価指数の年初来、1年前比、3年前比、5年前比、10年前比、20年前比、30年前比それぞれの騰落率を比較検証したものです。1年前比騰落率にはいまだマイナスが目立ちますが、3年、5年、10年、20年、30年の期間で振り返ると全ての騰落率がプラスであることがわかります。

同時に、S&P500種指数やナスダック総合指数の長期騰落率が、欧州や日本などの長期騰落率を圧倒している点にも注目したいと思います。株式市場は、期待と不安で今後も上下することが想定されますが、長期投資や積立投資を実践することの意義を、こうした市場実績であらためて確認したいと思います。

<図表1>世界株価指数を期間別騰落率で比較

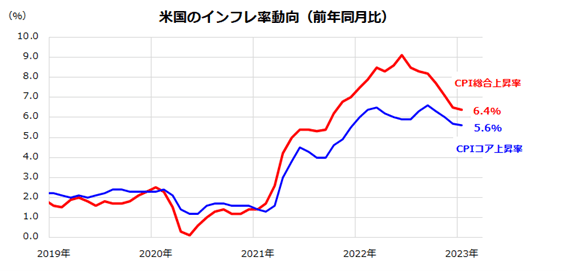

1月消費者物価指数の上昇率は減速したが

今週、市場が最も注目していたマクロ指標はCPI(消費者物価指数)でした。米・労働省が14日に発表した1月のCPI総合指数の前年同月比上昇率は+6.4%と前月実績(+6.5%)を下回り、7カ月連続の減速を示しました。

エネルギーや食料品を除くCPIコア指数の上昇率も+5.6%と前月実績(+5.7%)より減速しました。CPIコアの上昇率の減速は4カ月連続となりました(図表2)。

2月1日のFOMC(米連邦公開市場委員会)直後の記者会見でパウエルFRB議長が「ディスインフレのプロセスが始まった(Disinflation process has started)」と指摘した事象を確認する動きとなりました。

ただ、物価上昇率の「瞬間風速」を示す前月比上昇率が、CPI総合で+0.5%、CPIコアで+0.4%と市場予想平均をやや上回る結果となり、同日の株式市場は上値が抑えられる展開となりました。

<図表2>1月消費者物価指数の上昇率は減速した

一方、米・商務省が15日に発表した1月の小売売上高は前月比で3%増加しました。増加は3カ月ぶりで、2021年3月以来約2年ぶりの大幅な伸びを示しました。FRBの利上げや債券金利上昇に伴う借入コストの上昇にもかかわらず自動車などの購入が増加しました。

自動車、ガソリン、建築資材、外食を除く「コア小売売上高」は前月比で1.7%増加しました。今回の小売売上高は米国のGDP(国内総生産)の約7割を占める個人消費が昨年末の減速から持ち直し、力強さを保っていることを示した格好です。

2月3日に発表された1月雇用統計で、失業率が約53年ぶりの低水準を示すなど底堅い労働市場や堅調な賃金の伸びに支えられ、財やサービスへの支出継続が可能になっている状況が示されました。

債券市場では、長期債金利(10年国債利回り)が1月末時の3.5%から3.8%に上昇(債券価格は下落)しています(15日)。今後もマクロ指標が債券金利の変動を介して株式を揺らす可能性が想定されます。

市場で根強くなってきた利上げ継続観測

1月の雇用統計や小売売上高が予想を大きく上回った事実と、複数のFRB高官が発したタカ派寄りのコメントが材料視され、市場の「利上げ継続観測」が再び強くなってきました。換言すると、最近まで市場が思い描いていた「早期利上げ停止」や「利下げへの転換」を巡る期待が後退する状況となっています。

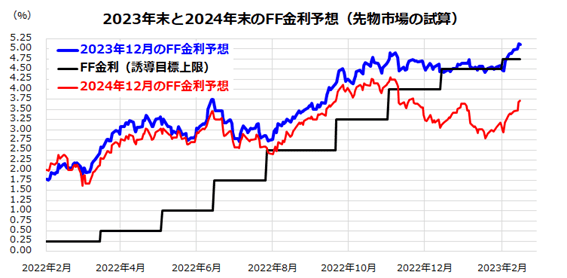

図表3は、過去1年程度における政策金利(FF金利の誘導目標上限)に、先物市場で試算されている「2023年12月時点の政策金利予想」と「2024年12月時点の政策金利予想」の推移を示したものです。

2月に入って以降、2023年12月時点の政策金利予想も2024年12月時点の政策金利予想も上昇に転じており、債券市場が値を崩す(金利が上昇する)要因となりました。

FRBや市場の想定を超えてインフレが高止まりもしくは減速ペースが鈍化するリスクは排除できず、先行きを楽観できない状況です。FRBは経済指標を慎重に見極め3月以降の追加利上げを判断する見込みです。

<図表3>先物市場の政策金利見通しが上昇した

こうした利上げ継続観測と長期債金利上昇を受け、株価も徐々に上値が重くなってきました。現時点では、その調整度合いは比較的軽微で、当面は、「景気の底堅さ」と「インフレ警戒」の綱引きが続く可能性があります。

なお、FRBと市場の目線が近づくほど、FRBが情勢変化に応じて政策運営を調整する際、債券市場や株式市場が急変動して混乱に陥るリスクは小さくなりそうです。FRBがディスインフレの見立てを崩さず、市場がターミナルレート(政策金利の到達水準)を再び意識することができれば、2月入りしてからの株価調整の深度はそれほど大きくならない可能性もあります。

株価が下値を探る展開に転じても、長期投資や積立投資を継続する冷静な姿勢が資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年2月10日:米国株は上値抵抗線をブレイク:世界経済はソフトランディングする?

2023年2月3日:利上げ打ち止めは近い?米国株は景気後退リスクを乗り越えるか

2023年1月27日:クオリティ高配当株!配当貴族を超える?米国株投資の新戦略

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。