![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

1.賃金上昇率が減速すれば米インフレは鎮静化へ

米国での賃金上昇率が徐々に鈍化し、懸案のサービス・インフレをピークアウトさせる

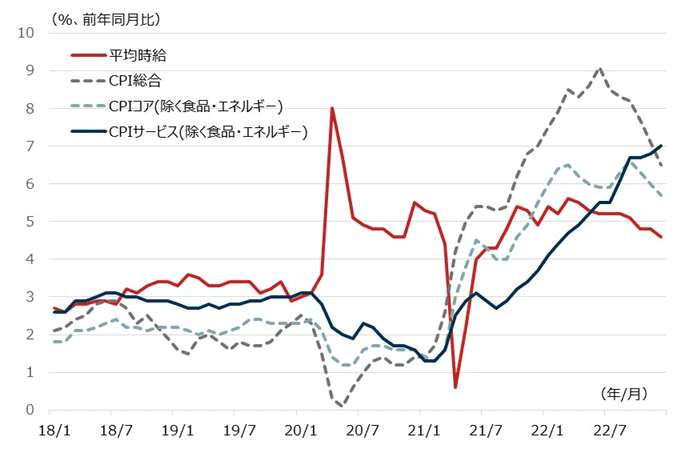

図表1は、米雇用統計での平均時給(前年同月比)、米CPI(消費者物価指数、前年同月比)の項目別推移です。昨年、米国をはじめとして世界を襲ったインフレですが、エネルギー価格などのピークアウトからCPI総合指数は峠を越えたようです。

また、食品・エネルギーを除いたCPIコア指数も高原状態になっており、全体としては米インフレのピークアウト感が出始めています。

足元でもインフレの勢いが続いているのはサービス・セクターですが、CPI最大項目の住居費はこれまでの利上げの影響で今後の減速が予測される中、レジャー関連をはじめとしたその他各種サービスのインフレは、堅調な賃金上昇を背景に勢いが止まっていません。

したがって、FRB(米連邦準備制度理事会)は賃金動向に最大の注目を向けているようです。

足元では賃金上昇率は徐々に鈍化しており、12月の統計では+4.6%に減速しました。これが、2020年のコロナショック前の+3%台に向かって減速していけば、サービス・インフレも沈静化していくことが想定されるため、賃金動向が最大の注目点となっています。

[図表1] 米国の賃金とインフレ動向の推移

(出所)Bloombergを基に野村アセットマネジメント作成

2.米労働市場は健全さを維持しながら賃金上昇率が減速へ

米労働者が市場に回帰し、景気は底堅く推移する一方、賃金上昇は抑制される

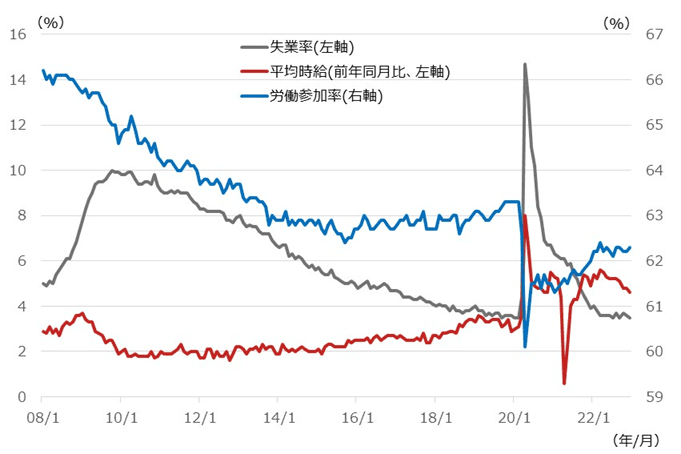

図表2は、米雇用統計の失業率、平均時給(前年同月比)、および、労働参加率(生産年齢人口に対する就業者数の比率)の推移です。

コロナショックを境に、失業率はいったん大きく跳ね上がったものの足元では3.5%程度とコロナショック前の水準に低下している一方、平均時給は跳ね上がった後、居所を変えていまだにコロナショック前の水準を大きく上回っています。

そして、労働参加率もいったんは大幅に低下した後、コロナショック前の水準には戻っていません。

米労働市場で起こっていることは、コロナショックで仕事を辞めた人が何らかの理由で仕事に戻っておらず、それが人手不足を生み、賃金が過剰に上昇していると分析できます。

仕事を辞めた理由は、早期リタイア、感染を恐れての就業回避、学生ローン返済猶予策による休業などといわれています。

今後、こうした労働者が市場に戻ってくれば、米景気はそれほど落ち込まず、それでいて賃金上昇圧力が低下し、インフレも沈静化していくことが期待されています。

年齢を考えると早期リタイア層の回帰は期待しにくいですが、感染を恐れていた人は戻りやすくなっていると思われます。

一定数の労働者は市場に戻ってくることが十分に期待され、賃金上昇が抑制され、米インフレは鎮静化に向かっていくでしょう。

[図表2] 米労働市場の動向

(出所)Bloombergを基に野村アセットマネジメント作成

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)