![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「溝」がコモディティ投資を面白くする?

「溝」が与える、コモディティ市場への影響を考えます。「溝」が存在することは、少なくとも二つの異なる存在があることを意味します。

コモディティ市場における二つの異なる存在は、売り手(生産国)と買い手(消費国)です。

この2者は、基本的に平等の立場にあります。「上昇」が多数の正義となる、株式市場と大きく異なる点です。

短期視点では、生産国の思惑が市場を支配する場面もありますが、長期視点では、価格が上がりすぎれば買ってもらえなくなるリスクが高くなるため、一定の水準で価格上昇に歯止めをかける力が働きやすくなります。

価格が下がりすぎれば、売ってもらえなくなる(生産できなくなる)リスクがあるため、一定の水準で価格下落に歯止めをかける力が働きやすくなります。

長期視点で、多くのコモディティ銘柄の値動きの源泉は、「売り手」と「買い手」、双方でつくる「溝」にあると言えます。

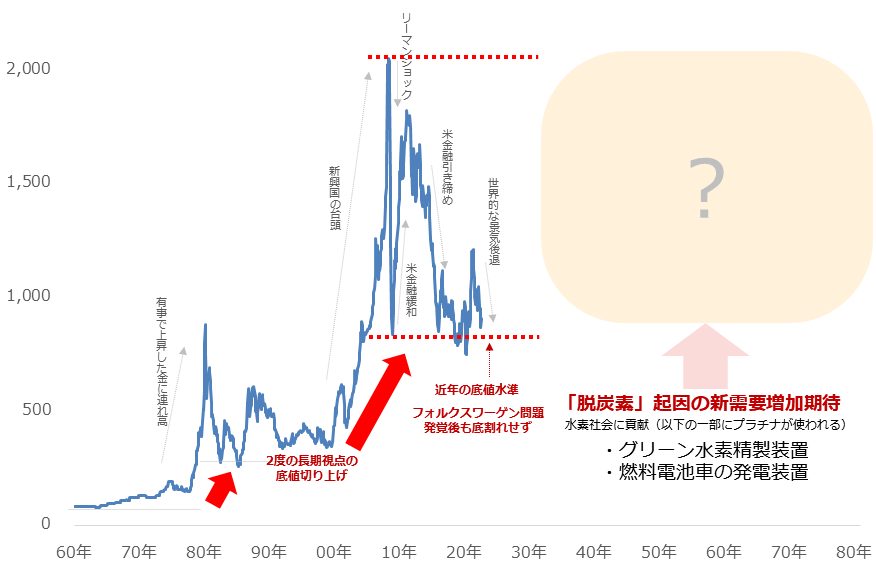

こうした考えをもとにすれば、例えば、過去の「記録的な高値(≒一定水準の行き過ぎた高値)」と「記録的な安値(≒一定水準の行き過ぎた安値」は、相場トレンドの転換点と考えることができるでしょう。

現在のプラチナは、長期視点のこうした高値と安値を意識した見通しを立てやすい環境にあると、考えます。

気候変動問題への世界的な取り組みは、数十年単位で進む可能性があるため、今回のCOP27で全てがうまく前進するわけではありません。

とはいえ、長期視点で、人類はそれを共通の課題であると認識し、対策(脱炭素)が進む可能性があります。

これにより、新しいプラチナの需要が生まれ、価格が長期視点で上昇する可能性があると、考えます。

図:プラチナ価格の推移 単位:ドル/トロイオンス

今回は、「COP27」を起点に、「気候変動問題」「溝」「プラチナ積立」について書きました。個人投資家の皆さまの長期投資の一助になれば幸いです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)