![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

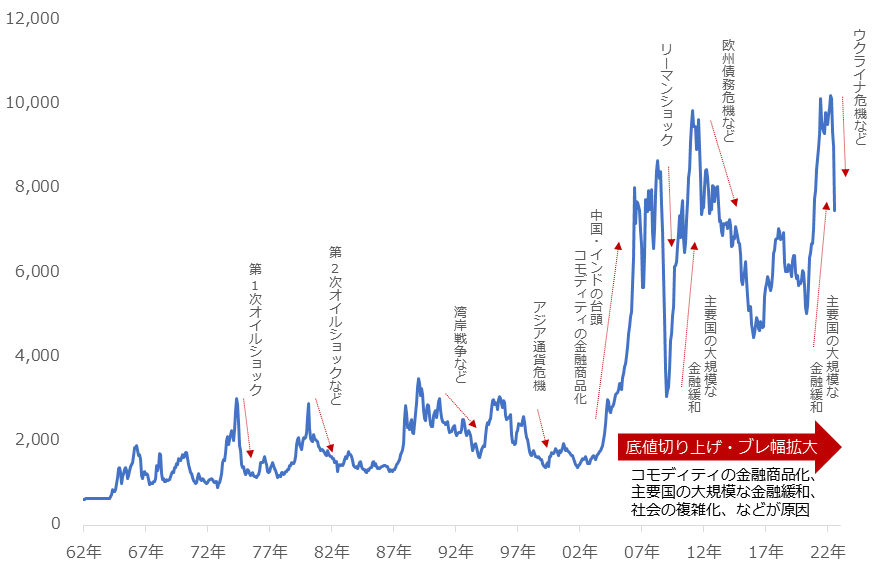

価格推移に見る「ドクター・カッパー」の危うさ

「何が」ドクター(医者)なのでしょうか。「銅の価格動向」です。銅そのものや銅の性格がドクターなのではありません。

以下のとおり、銅の価格動向はリーマンショックを機に、大規模な底値切り上げと、価格のブレ幅拡大が起きています。この二つの劇的な変化は、銅の金融商品化や、主要国で断続的に行われている大規模な金融緩和などが原因とみられます。

図:銅価格の推移(LME現物 月間平均) 単位:ドル/トン

「ブレ幅を拡大させた(ご乱心)ドクター」。それが現在のドクター・カッパーです。これまで何度も世界的な景気鈍化時に下落し、「ドクターぶり」を発揮してきましたが、現在は診断が極端になっている感が否めません。

また、世界の景気動向を診断するのであれば、銅価格が急上昇した際、それが景気好転の前触れになるはずですが、銅価格が「史上最高値」を更新した今年3月、世界の景気が好転する気配はあったのでしょうか。

ウクライナ危機勃発、高インフレ深刻化、コロナ感染拡大収まらず、米中対立激化などに支配され、世界の景気が好転する気配はありませんでした。

この点からうかがえる「銅価格は、景気動向だけで動いているわけではない」という視点は、非常に重要です。銅に限らず、コモディティ(商品)価格を景気動向の「指標」と見ることには、危うさが潜んでいます。

コモディティ価格は、ざっくり言えば、価格を上げたい生産者と価格を下げたい消費者の思惑の均衡点です。「ドクター・カッパー」の議論は、「景気動向」だけ。つまり、消費者サイドの議論にすぎません。(50点。生産者サイドの話を考慮して100点に近づく)

消費者サイドの側面だけを切り取って議論するのは、不平等です。コモディティ価格を指標とみなす「ドクター・カッパー」の考え方には、こうした問題点が潜んでおり、注意が必要です。

コモディティ価格は「指標」ではなく、コモディティの都合で変動し得る「自我があるもの」と認識する必要があるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)