なぜ銅(カッパー)は「医者」と呼ばれるのか?

しばしば「ドクター・カッパー」という言葉を見聞きします。ドクター=医者(doctor)、カッパー=銅(copper)で、「銅の医者」という意味です。「銅は景気の先行きを診断する存在」といわれています。

なぜ銅が景気の先行きを診断する存在だといわれているのでしょうか。銅が、機械、建設、輸送などの、景気と関わりが深い社会の基幹分野で幅広く用いられ、「銅の需要動向が、景気の先行きを指し示す」、というイメージが浸透しているためです。

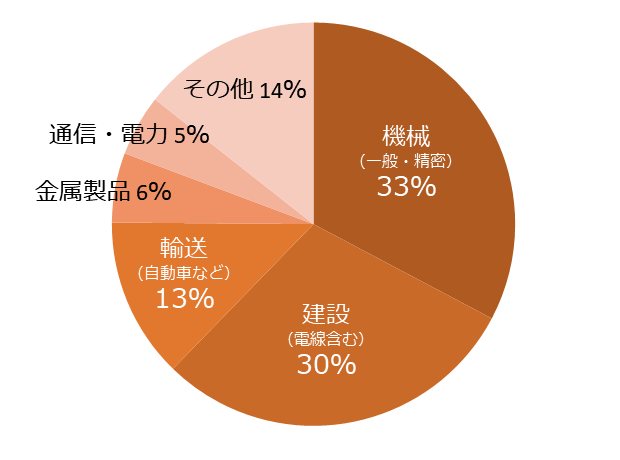

図:日本の銅需要内訳(2019年) 単位:千トン

上図のとおり、先進国の一つ日本では、銅は、機械(一般・精密)、建設(電線含む)、輸送(自動車など)、金属製品、通信・電力など、わたしたちの生活のあらゆるところで用いられています。

10円玉やスポーツの国際大会で3位の選手に授与されるメダルの素材は、ほぼ銅ですが、こうした需要は、ほんの一部にすぎません。

なぜ、銅は幅広い分野で活躍することができるのでしょうか。その理由は「銅の性格」にあります。銅には、さびにくい、加工しやすい、電気を通しやすい、熱を通しやすい、比較的入手しやすい、などの性格があります。

こうした性格はいずれも、人類にとって都合が良く、国家の発展に貢献します。国家が発展するところに銅がある、と言えるでしょう。

「発展・好景気→銅需要増加」という流れがいつしか、「銅の需要動向が、景気の先行きを指し示す」というイメージに置き換わったわけですが、この「ドクター・カッパー」。筆者はいくつか注意しなければならない点があると考えています。

筆者は常々、「イメージしやすい話ほど、落とし穴がある」と考えています。「ドクター・カッパー」は、「有事の金(ゴールド)」「OPEC(石油輸出国機構)減産は原油価格上昇」「プラチナは自動車排ガス浄化装置向け需要がメイン」などと並ぶ、注意すべき、イメージしやすいキーワードの一つです。

価格推移に見る「ドクター・カッパー」の危うさ

「何が」ドクター(医者)なのでしょうか。「銅の価格動向」です。銅そのものや銅の性格がドクターなのではありません。

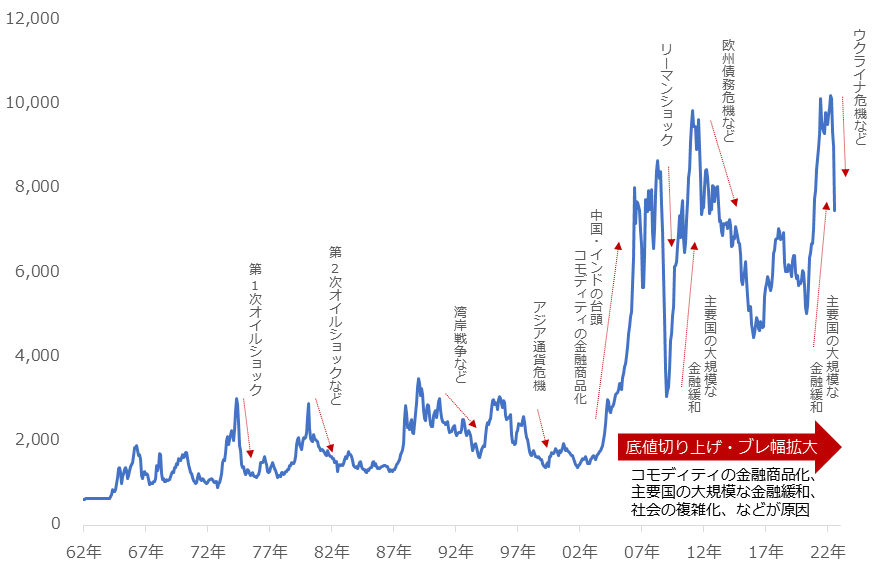

以下のとおり、銅の価格動向はリーマンショックを機に、大規模な底値切り上げと、価格のブレ幅拡大が起きています。この二つの劇的な変化は、銅の金融商品化や、主要国で断続的に行われている大規模な金融緩和などが原因とみられます。

図:銅価格の推移(LME現物 月間平均) 単位:ドル/トン

「ブレ幅を拡大させた(ご乱心)ドクター」。それが現在のドクター・カッパーです。これまで何度も世界的な景気鈍化時に下落し、「ドクターぶり」を発揮してきましたが、現在は診断が極端になっている感が否めません。

また、世界の景気動向を診断するのであれば、銅価格が急上昇した際、それが景気好転の前触れになるはずですが、銅価格が「史上最高値」を更新した今年3月、世界の景気が好転する気配はあったのでしょうか。

ウクライナ危機勃発、高インフレ深刻化、コロナ感染拡大収まらず、米中対立激化などに支配され、世界の景気が好転する気配はありませんでした。

この点からうかがえる「銅価格は、景気動向だけで動いているわけではない」という視点は、非常に重要です。銅に限らず、コモディティ(商品)価格を景気動向の「指標」と見ることには、危うさが潜んでいます。

コモディティ価格は、ざっくり言えば、価格を上げたい生産者と価格を下げたい消費者の思惑の均衡点です。「ドクター・カッパー」の議論は、「景気動向」だけ。つまり、消費者サイドの議論にすぎません。(50点。生産者サイドの話を考慮して100点に近づく)

消費者サイドの側面だけを切り取って議論するのは、不平等です。コモディティ価格を指標とみなす「ドクター・カッパー」の考え方には、こうした問題点が潜んでおり、注意が必要です。

コモディティ価格は「指標」ではなく、コモディティの都合で変動し得る「自我があるもの」と認識する必要があるでしょう。

診断の対象範囲はどこ?世界?中国?

「ドクター・カッパー」は、どこの景気動向を診断しているのでしょうか。最近の報道のいくつかは、足元の銅価格の急落は、世界景気の鈍化を示唆している、つまり、ドクター・カッパーは「世界の景気動向」を診断しているとしています。

「ドクター・カッパー」を論じる上で、「どこ」の議論が欠かせません。このドクターが特定の部位や領域について診断しているのか、全体を俯瞰(ふかん)した診断をしているのか、これは重要なことです。

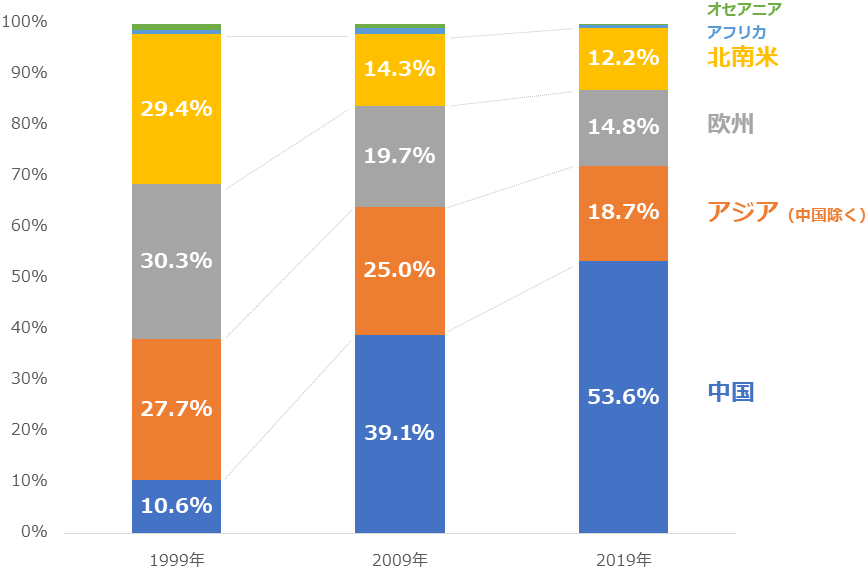

図:銅の需要国

上のグラフのとおり、「ドクター・カッパー」の診断範囲は変化しています。1999年は、世界をほぼまんべんなく診断していましたが、2019年には半分が「中国」になっています。「現在の」ドクター・カッパーが、世界全体を診断していないことがうかがえます。

中国経済が世界経済をけん引している状態であれば、「ドクター・カッパー」が世界全体を診断していることになりますが、近年の中国の経済成長の度合いや、米中間の政治・経済のデカップリング(つながり欠如)が目立っていることなどを考えれば、中国が世界をけん引しているとは言い切れません。

その意味では、足元の銅価格の急落の主因は「中国の景気鈍化」によるもの、と解釈することもできるでしょう。コロナ感染再拡大、数々の政治不信、各地で噴出する人権問題など、中国独自の材料が主因で、銅価格が下落している可能性があるわけです。

セカンドオピニオン(第二の意見)はアルミ先生

ここまで、「ドクター・カッパー」について、「価格動向」、「需要国の内訳」の2点から、議論してきました。全体的に、「ドクター・カッパー」の考え方は、2000年以前に生まれた古いしきたりめいたもので、現在はご乱心中、という印象を受けます。

このような「ドクター」に診断をまかせてよいのか、という疑問が浮上するため、セカンドオピニオンを用います。セカンドオピニオンとは、セカンド=二番目の(second)、オピニオン=意見(opinion)で、「二番目の意見」という意味です。

実際の医療においても、とくに、高度な医療制度が浸透した先進国では、主治医以外の医師の意見を参考にするセカンドオピニオンは、一般的な考え方です。

筆者はコモディティ(商品)市場の専門家であるため、「ドクター・カッパー」の診断に対するセカンドオピニオンを担う存在を、コモディティ銘柄の中から探すことにしました。

先述の「不平等」の要素は残りますが、「ご乱心」度は下げられるように、思います。「アルミニウム」です。「ドクター・アルミ」と呼びましょうか。

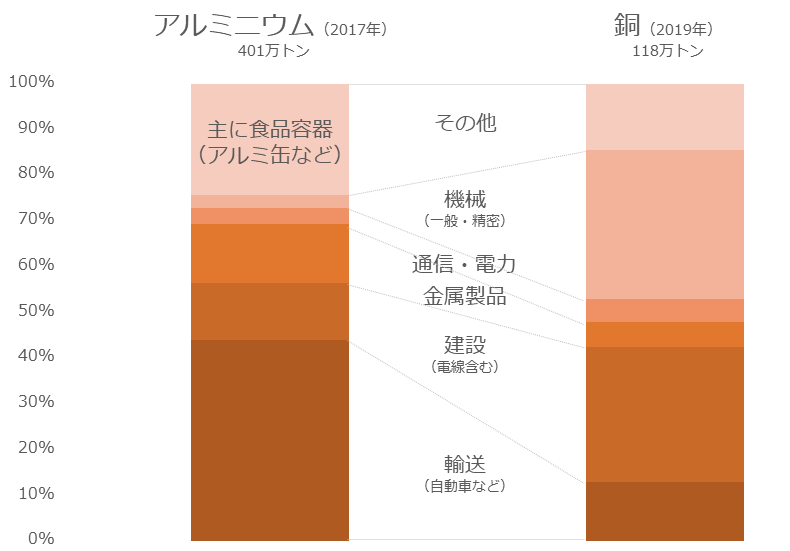

図:アルミニウムと銅の需要内訳

アルミニウムの性格は、銅と同様、さびにくい、加工しやすい、電気を通しやすい、熱を通しやすい、などがありますが、特筆すべきは「軽い」「丈夫」です。

「軽くて丈夫」の性格が買われ、アルミニウムは、航空機、鉄道、自動車などの輸送の分野で多用されています。また、さびにくい点と合わせて、住宅資材のほか、アルミ缶などの食品容器にも使われています。

このように、アルミニウムも、基幹分野に根付いています。食品の分野まで裾野が広がっている点は、銅にはない特徴と言えるでしょう。このような需要内訳から、アルミニウムも、銅と同様に、「ドクター」になれると考えます。

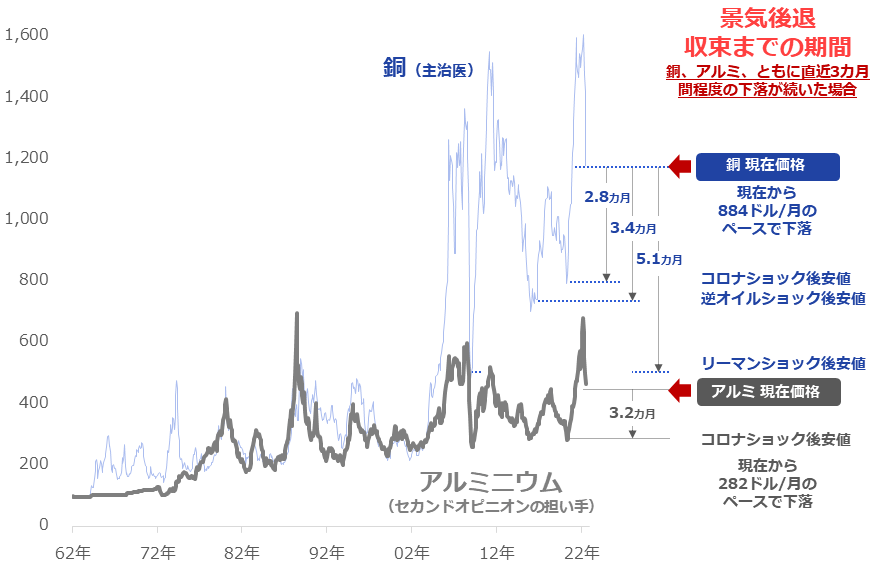

主治医ら、目先3カ月強は景気鈍化を示唆

アルミニウムも「ドクター」になれると書きました。以下は、主治医である「銅(カッパー)価格」と、セカンドオピニオンの担い手である「アルミニウム価格」の推移です。

図:アルミニウムと銅価格の推移(LME現物 月間平均)※1960年1月を100としている

諸問題はあるものの、現在のドクターたちの「下落」が景気後退を示していると仮定します。「ドクターたちがどれくらいの期間、下落し続けるか」を推測することで、景気後退懸念が継続する期間を推測します。これにより、いつごろ、景気後退懸念が収束するのかのイメージが見えてきます。

銅は三つ、アルミニウムは一つ、下落のめど(長期視点の安値)があります。上図のとおり、銅はコロナショック後、逆オイルショック※後、リーマンショック後、アルミはコロナショック後です。※世界的な景気鈍化のきっかけになった原油相場の急落・低迷。2014年末に発生。

直近3カ月間の下落のペース(銅は毎月約884ドルのペース、アルミニウムは毎月約282ドルのペース)で下落し続けた場合、銅価格はコロナショック後の安値に2.8カ月、逆オイルショック後の安値に3.4カ月、リーマンショック後の安値に5.1カ月で到達します。

同様に、アルミニウムはコロナショック後の安値に3.2カ月で到達します。主治医とセカンドオピニオンは、「目先、3カ月強は景気後退懸念が続く可能性がある」と言っているわけです。

プラセボ(偽薬)でも、わかりやすければよい?

本レポートで指摘したとおり、銅やアルミニウムの診断は完全なものではありません。不完全な診断で、世界経済が不調に陥っている、と感じるのは早計でしょう。

わたしたち市場関係者は、イメージのしやすさに甘え、注意すべきキーワードを真に受けて、世界経済が不調に陥っていると思い込んではいないでしょうか。これはどこか、「プラセボ(偽薬)」を服用し、思い込みによって病気が治ってしまうことに似ています。

銅価格が急落しているため、必要以上に、世界景気が悪化しているように感じてしまっている可能性があると、筆者は感じています。実は、世界景気はそこまで悪化していないのかもしれません。

「ドクター・カッパー」「有事の金(ゴールド)」「OPEC減産は原油価格上昇」「プラチナは自動車排ガス浄化装置向け需要がメイン」などの、コモディティ関連の注意すべきキーワードの共通点は、市場環境が激変する前の出来事によってつくられたことです。

今のように、株式市場も通貨の市場も、コモディティ市場も成熟していない、もちろんETF(上場投資信託)なども存在しない、コモディティ(商品)市場が独立性を保っていた時代にできた言葉です。

過去の遺物になりつつあるこうしたキーワードによる診断が、しばしば「誤診」になる可能性を常に頭の片隅に置いておく必要があります。「イメージしやすいキーワードこそ、注意が必要」です。

[参考]非鉄関連の具体的な投資商品例

国内株式

国内ETF

NEXTFUNDS鉄鋼・非鉄(TOPIX-17)上場投信

WisdomTreeアルミニウム上場投信

WisdomTree銅上場投信

海外ETN

iPathシリーズBブルームバーグ銅サブ指数トータルリターンETN

外国株式

リライアンス・スチール・アンド・アルミナム

サザン・コッパー

BHPグループ

フリーポート・マクモラン

リオ・ティント

ヴァーレ

海外先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。