![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

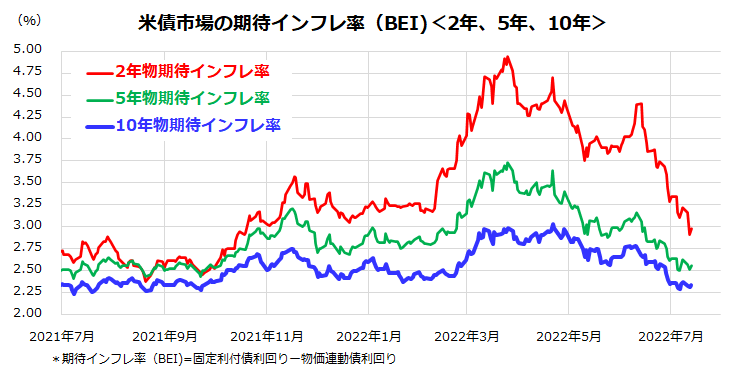

期待インフレ率の方向感で占う金利動向

図表3は、米国債券市場で試算されている「期待インフレ率(BEI=固定利付債利回り-物価連動債利回り)」の推移を、2年物、5年物、10年物に分けて示したものです。

6月中旬の「CPIショック」で一時的に上振れたものの、期待インフレ率は各年限で低下基調をたどっていることがわかります。市場がフロントガラス(先読み=Forward Looking)を重視する傾向があるなら、市場は足元までのインフレ実績よりも、将来のインフレ安定を意識していく可能性が高いと考えられます。

なお、最も注目されている10年物期待インフレ率は2.3%で推移しており、FRB(米連邦準備制度理事会)が長期目標水準とする2%に接近している状況がわかります。

<図表3>米国の期待インフレ率は低下傾向

13日のCPI発表後、先物市場では次回FOMC(米連邦公開市場委員会)でFRBが0.75%から1.00%の利上げを実施するとの思惑を織り込む動きをみせました。

なお、FOMCの参加メンバーの年末予想(6月時点の予想中央値)によると、FF金利の誘導上限水準は年末に3.4%に接近する見通しが明らかにされています。換言すると、2022年上期はこうしたFRBのインフレ抑制重視姿勢や債券市場金利上昇を織り込み株式市場が波乱を余儀なくされてきたとも言えます。

ただ、上述した期待インフレ率の低下傾向に沿って、債券市場金利が安定化に向かえば、2022年上期に軟調を強いられたナスダックを中心とするグロース株が持ち直す動きにつながりそうです。

第2Q(4-6月期)決算とガイダンス(業績見通し)の発表や次回FOMCを控え、株式がしばらく不安定な動きとなる可能性もありますが、大局的な観点に立って期待インフレ率の方向性が示唆するインフレと金利水準の行方に注目したいと思います。

▼著者おすすめのバックナンバー

2022年7月8日:参議院選挙でどうなる?日本株の行方を占う

2022年7月1日:夜明け前が一番暗い?米国株に下げ止まりの兆しも

2022年6月24日:米国株安は続くのか?企業経営者は景気悪化に不安強める

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)