![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

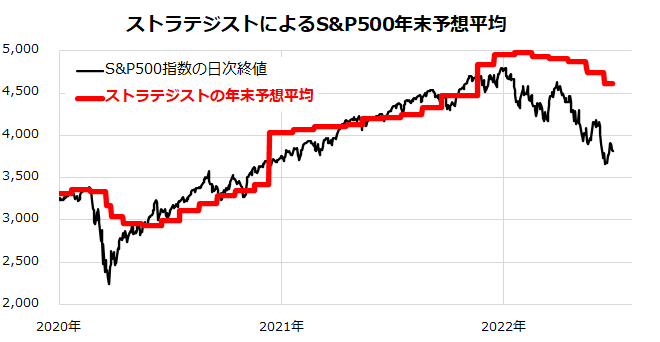

ストラテジストのS&P500予想は切り下がってきた

2022年前半の投資環境は米国株式にとって、良いものではありませんでした。ウォール街を含む市場参加者は、インフレ高止まり、金融引き締め、景気後退不安など厳しい現実に向き合っています。

図表1は、米国株式見通しに携わる複数のストラテジストによるS&P500種指数の年末予想平均と実勢値(日次終値)の推移を示したものです。

S&P500が1月3日の過去最高値から6月16日にかけて2割強下落した中、ストラテジストの2022年末予想は、年初時点での5,000ポイント程度から4,617ポイントに下方修正されてきました。

このことは、予想主体(ストラテジスト)の多くが米国株は総じて上値が重く苦戦していくことを見込んでいることを示しています。

少なくとも、インフレの減速が明確に示され、FRB(米連邦準備制度理事会)がタカ派スタンスを緩めてリセッション(景気後退)に向かう道筋が取り除かれるまで、比較的高いボラティリティーが続く可能性が高いと言えます。

ただ、悲観的な見方が必ずしも現実化するとも言えません。2020年春のパンデミック危機における環境を思い出したいものです。市場が「総悲観」となったときに株価が底入れに転じたことは多くありました。

現在も、「夜明け前が最も暗い」との格言があてはまるかもしれません。図表1が示すとおり、ストラテジストの株価予想平均は市場追従型の傾向があることには注意したいと思います。

<図表1>ストラテジストのS&P500予想は切り下がってきた

景気見通し鈍化でFF金利先物に変化の兆し

米国株式(S&P500)は、1月3日の過去最高値(4,796.56)から6月16日の年初来安値(3,666.77)まで約23.6%下落しましたが、その後はいったん反発してもみあっています。

株価反発の要因として、市場の期待インフレ率が直近で低下し、金融引き締め強化懸念がやや後退したことが挙げられます。

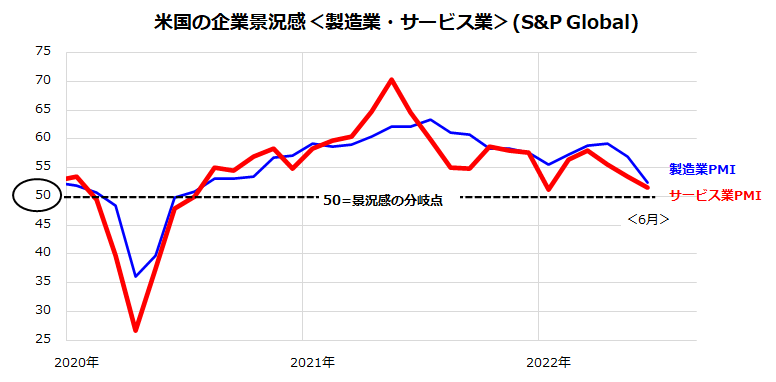

図表2は、S&Pグローバルが公表している米国の製造業とサービス業の各PMI(購買担当者景気指数)の推移を6月値まで示したものです。仕入れコスト上昇、金融引き締め、需要の減退などを要因に、製造業もサービス業も「景況感の分岐点」とされる50を上回っているものの、傾向としては鈍化していることがわかります。

こうした景況感(需要)の減速が、市場の期待インフレ率を低下させているとも言えます。

<図表2>米国の企業景況感は足元で鈍化傾向

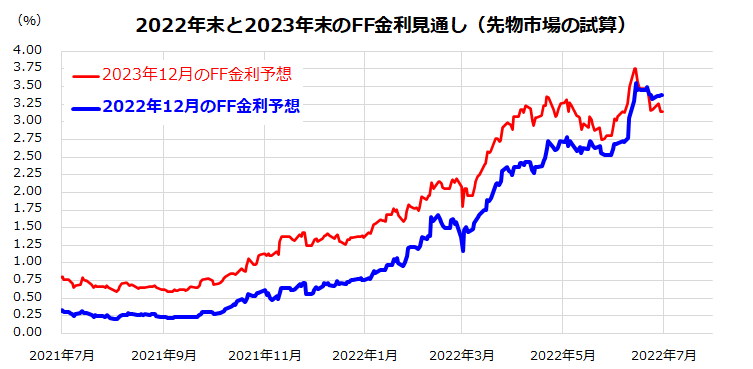

図表3で、シカゴ先物市場で試算されているFF金利見通し(市場予想平均)をみると、直近で政策金利予想に上昇一服がみられ、「2023年末のFF金利見通し」が「2022年末のFF金利見通し」を初めて下回ってきました。

先物市場の参加者が「景気と需要の鈍化→インフレの落ち着き→金融引き締めペースの緩まり」と読んでいるのか、見極める必要があると思われます。ジェローム・パウエルFRB(米連邦準備制度理事会)議長は、インフレ抑制を最優先させるため、多少の景気鈍化圧力は容認する姿勢を示しています。

7月13日に発表される6月のCPI(消費者物価指数)などがインフレのピークアウトを示すと、金融政策の見通しや債券市場利回りの安定化が好感され、株式市場が戻り歩調をたどる可能性があると考えられます。

ただ、景気の鈍化が進めば、企業業績に影響を与える可能性があり、7月に発表される4-6月期の企業決算と各企業が公表するガイダンス(業績見通し)に下方圧力をかけるリスクには警戒を要します。

<図表3>先物市場でのFF金利見通しに変化の兆し

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)