下期入りした日米市場の物色動向に変化の兆し?

今週初の日本株式市場では、10日に投開票された参議院選挙で自民党が大勝し政権運営がしやすくなるとの期待で日経平均株価は上昇しました。岸田文雄政権の長期化が濃厚となったことで、日本の政治的な安定性に期待する海外(外国人)投資家の評価は相場を下支えしそうです。

ただ、米国を中心とするインフレ高進、金融引き締め継続、景気後退への警戒感は根強く、米国株下落に押されて翌日には反落を余儀なくされました。

一方、7月(2022年下期)入りし、日米のスタイル別株価指数に変化の兆しもみられます。

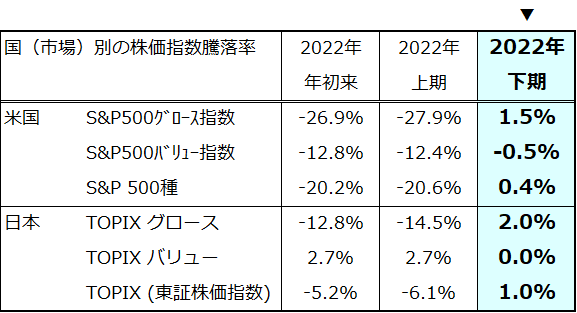

図表1は、米国市場と日本市場のグロース株指数とバリュー株指数の騰落率を、「2022年初来」、「2022年上期(1-6月)」、「2022年下期(7月初来)」で比較したものです。

米国市場も日本市場も「2022年上期」はグロース株の劣勢(バリュー株の優勢)が目立ちましたが、「2022年下期」は(いまだ期間は短いものの)、グロース株に相対的な持ち直しがみてとれます。

いまだ予断を許しませんが、米国市場では景気が減速傾向をたどっていることと商品市況のピークアウト感で期待インフレ率が低下傾向となっており、債券市場金利が上昇一服となっています。依然として不安定な相場環境の中で、ナスダック総合指数を中心とするグロース株(成長株)が底入れの兆しをみせ始めた動きに注目したいと思います。

<図表1>日米市場でグロース株に持ち直しの兆し

(出所)Bloombergより楽天証券経済研究所作成(2022年7月13日)

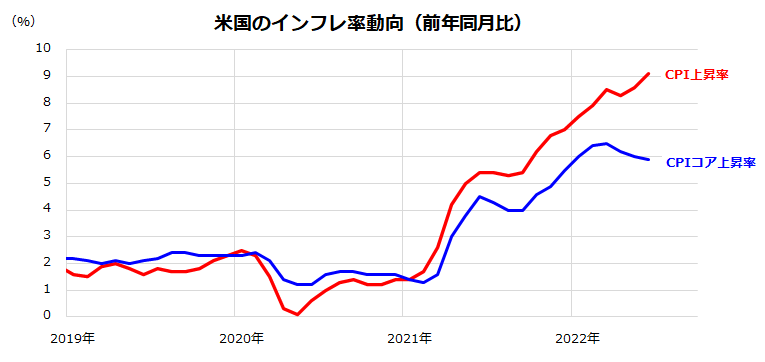

米国で警戒されていた6月CPIが発表された

こうした中、米国市場で注目されていた6月のCPI(消費者物価指数)が13日に発表されました。CPI全体の前年同月比伸び率は事前予想平均(+8.8%/5月の実績:+8.6%)に対して+9.1%、CPIコア(変動の大きいエネルギーと食品を除く価格指数)の同伸び率は事前予想平均(+5.7%/5月の実績:+6.05)に対して+5.9%となりました(図表2)。

およそ40年半ぶりのCPIの伸びは、次回FOMC(米連邦公開市場委員会/26~27日)での大幅利上げ観測を広め、同日の株価は下落しました。ただ、一定のアク抜け感も手伝い、株式がCPI発表後の下落から下げ幅を縮小した点には注目です。市場が「バックミラー(インフレ実績)」よりも「フロントガラス(インフレの行方)」を冷静に意識しているとも考えられます。

<図表2>米CPIの前年同月比は加速した

実際、現在のインフレ(物価上昇率の加速)は、「コモディティ・インフレ」や「コストプッシュ・インフレ」とも呼ばれ、エネルギーや食料品の価格上昇が主要因となってきたことが知られています。

そこで、国際商品市況(エネルギー、農畜産物、貴金属など)の取引額加重平均指数として知られる「S&P GSCI(ゴールドマン・サックス商品指数)」の推移をみると、6月下旬から下落傾向に転じています。

商品市況の低下傾向は、今後の物価動向に徐々に影響を与え、CPIやPPI(生産者物価指数)の上昇率を緩めていくと考えられ、足元の景気減速(需要鈍化)の影響と併せ、年後半にインフレ圧力は和らいでいくものと考えられます。

次回(7月)の物価指標でこうしたインフレピークアウト感が示されれば、債券市場金利(利回り)も上昇一服を鮮明にし、物色動向として(債券金利の上昇傾向に脆弱(ぜいじゃく)だったグロース株が持ち直す動きにつながる可能性があると期待しています。

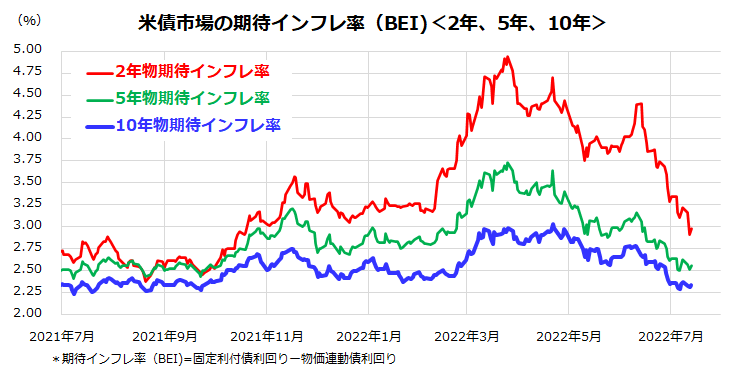

期待インフレ率の方向感で占う金利動向

図表3は、米国債券市場で試算されている「期待インフレ率(BEI=固定利付債利回り-物価連動債利回り)」の推移を、2年物、5年物、10年物に分けて示したものです。

6月中旬の「CPIショック」で一時的に上振れたものの、期待インフレ率は各年限で低下基調をたどっていることがわかります。市場がフロントガラス(先読み=Forward Looking)を重視する傾向があるなら、市場は足元までのインフレ実績よりも、将来のインフレ安定を意識していく可能性が高いと考えられます。

なお、最も注目されている10年物期待インフレ率は2.3%で推移しており、FRB(米連邦準備制度理事会)が長期目標水準とする2%に接近している状況がわかります。

<図表3>米国の期待インフレ率は低下傾向

13日のCPI発表後、先物市場では次回FOMC(米連邦公開市場委員会)でFRBが0.75%から1.00%の利上げを実施するとの思惑を織り込む動きをみせました。

なお、FOMCの参加メンバーの年末予想(6月時点の予想中央値)によると、FF金利の誘導上限水準は年末に3.4%に接近する見通しが明らかにされています。換言すると、2022年上期はこうしたFRBのインフレ抑制重視姿勢や債券市場金利上昇を織り込み株式市場が波乱を余儀なくされてきたとも言えます。

ただ、上述した期待インフレ率の低下傾向に沿って、債券市場金利が安定化に向かえば、2022年上期に軟調を強いられたナスダックを中心とするグロース株が持ち直す動きにつながりそうです。

第2Q(4-6月期)決算とガイダンス(業績見通し)の発表や次回FOMCを控え、株式がしばらく不安定な動きとなる可能性もありますが、大局的な観点に立って期待インフレ率の方向性が示唆するインフレと金利水準の行方に注目したいと思います。

▼著者おすすめのバックナンバー

2022年7月8日:参議院選挙でどうなる?日本株の行方を占う

2022年7月1日:夜明け前が一番暗い?米国株に下げ止まりの兆しも

2022年6月24日:米国株安は続くのか?企業経営者は景気悪化に不安強める

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。