![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

経済制裁逃れという規模ではない

もう一つ、上記で指摘しておきたいのは、取引は急増しているが金額は大したことがないことだ。確かにルーブル建ての出来高は急増しているが、世界最大手のBinanceでさえ、ルーブル建てBTC取引の出来高が1日20百万ドルに届かず、1日出来高数兆円のBTC市場全体に大きな影響を与えるほどの金額とは言い難い。

すなわち、資本逃避フローそのものだけでなく、それを察知し、先回りする投機ポジションが上乗せされて相場が動いた可能性がある。

また、一部で懸念が示されている暗号資産を貿易決済に利用した制裁逃れとは金額的に程遠いことが分かる。1バレル=100ドルの原油を2,000万ドル分購入すると20万バレル。同国の産油量は1日1,000万バレル以上だ。金額からして一般のロシア人が貯蓄をBTCに振り分けていると推察して大きな相違はないだろう。

ちなみにロシア国内から撤退する企業が相次いでいるが、ロシアは売掛金の回収期間が長く、それを母国に送金する条件も厳しく、現地に現金を多く保有している現地法人が多い。

ロシアから撤退することによる収益への影響は限定的だろうが、現金や売掛金が回収不能となるとインパクトが大きい。そうした企業の中にはBTCによる回収を試みるケースもいずれ出てくる可能性がある。

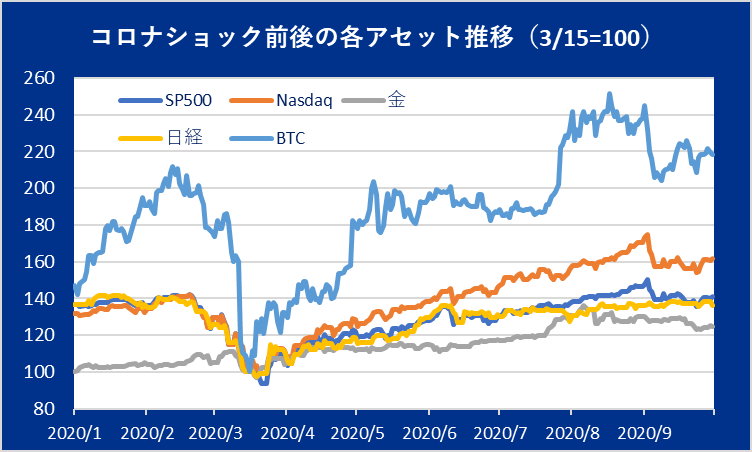

【グラフ4】コロナショック前後の各アセット推移

今後の相場展開

ウクライナ情勢は長期化の様相を呈しており、紛争後の相場を語るのは時期尚早かもしれないが、紛争は終わらなくとも、ウクライナ・ショックともいえるリスクオフ相場はいずれ終息する。

それは、世界はまだコロナから完全に脱却していないが、相場としては2020年3月のコロナショックでこの材料を織り込み、その後ウィズコロナの回復局面が現れたことに似ていると考える。

上図は2020年3月15日を100としたS&P500、NASDAQ、日経平均株価、金(ゴールド)、BTCの推移。各アセットによりコロナショックによる最下点は若干異なるが、その回復局面でBTCが最速であったことは一目瞭然だ。チャートを9月で切っているのは、その後のBTCの上昇が大きすぎて、他のアセットが横ばいに見えてしまうからだ。

この時の上昇には、リスクオフの巻き戻しに加えて、コロナ対策による史上最大の財政支出と史上最大の金融緩和の結果生じるかもしれないインフレに対するヘッジ需要が高まったからだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)