![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「100ドル説」否定するよりも肯定する方が簡単

ここまで、「原油100ドル説」の主な根拠である、1.コロナ禍でも消費が増えていること、2.先進国の石油在庫が減少していること、3.OPECプラスが予定以上の増産をするか疑わしいこと、について確認しました。

1については、オミクロン株の感染拡大でも多くの国がロックダウンをしない方針であるため、今後も継続する可能性があります。また、1が継続する可能性があるため、2も継続する可能性があります。

3については、投資不足が続いたり、原油価格を下落させたくない、消費国に安易になびきたくないなどの思惑が支配的であり続けたりする可能性があるため、1、2と同様、継続するとみられます。

つまり、「原油100ドル説」の主な根拠は、いずれも今後、継続する可能性があるわけです。

「脱炭素否定」=「100ドル説否定」のジレンマ

消費が増加したり回復したりすることで、原油相場が上昇することは、市場には「ある程度」受け入れられると、筆者は感じます。(根拠1と2が継続しても致しかたない)

3については、産油国の「意思(思惑)」が絡んでいる可能性があり、事態が継続した場合、消費国側の産油国に対する不満が出やすくなると感じます。原油高は、インフレ強まる→FRB早期金融引き締め実施観測→広範囲の市場不安定化という流れを強めるためです。

例えば、(根拠1と2は容認しつつも)3を解消するためには、どのような方法が考えられるでしょうか。

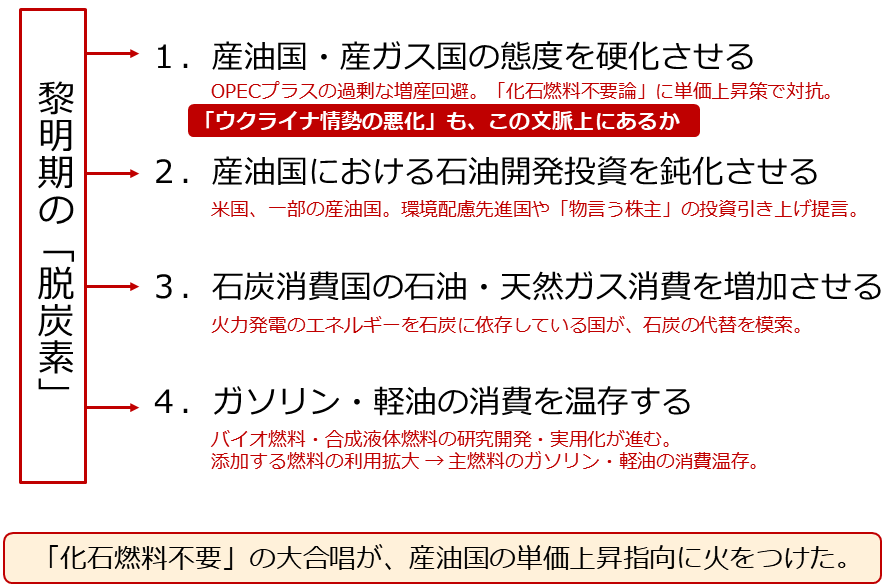

以下は、2020年に本格化し、黎明(れいめい)期にある「脱炭素」が原油相場に与えている影響です。現在の「脱炭素」は、「産油国・産ガス国の態度を硬化させている」と筆者は考えています。

図:黎明期の「脱炭素」が原油相場に与える影響(一例)

2020年の米大統領選挙でバイデン氏が勝利して以降、特に先進国では「脱炭素」は声高に叫ばれています。投資を呼び込むため、良いイメージを醸成するためなど、本筋からずれた議論も含め、「脱炭素」はブーム化し、日に日に産油国への風当たりが強くなっています。

こうした産油国への「逆風」を弱めることが、産油国・産ガス国の態度を軟化させることにつながると考えます。つまり、「脱炭素」の手をすこしだけ緩めるわけです。

「産油国・産ガス国との共存」は、原油価格を押し下げる要因になり、引いてはインフレを弱め、FRBの引き締め姿勢を軟化させ、広範囲の市場を安定化させる可能性はゼロではないと、考えます。

今、各種市場は「脱炭素」をとるか、「市場の安定化」をとるか、岐路に立たされているのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)