原油相場急上昇

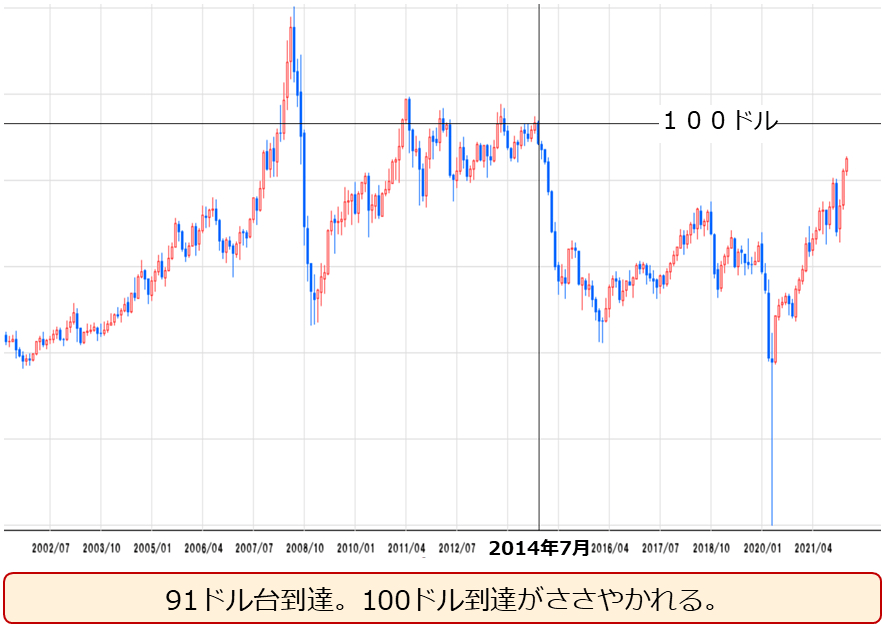

原油相場の上昇がとまりません。足元、1バレルあたり92ドル近辺で推移しています(原稿執筆時点)。昨年末、いくつか2022年の年明けに原油相場が下落するとの見通しを目にしましたが、上昇しています。

筆者の2022年の原油相場の見通しは「2022年の原油相場を予想する」でご覧いただけます。

図:WTI原油先物(期近 月足) 単位:ドル/バレル

インフレ懸念を強め、FRB(米連邦準備制度理事会)の金融政策を引き締め方向に誘導し、幅広い分野の市場に不安をもたらす原油相場の上昇は、いつまで、どういった水準まで、続くのでしょうか。

次より、先月下旬に米主要メディアがとりまとめた、複数の米大手金融機関の見通しをもとに、考察します。

米大手金融機関はこぞって原油価格3ケタを予想

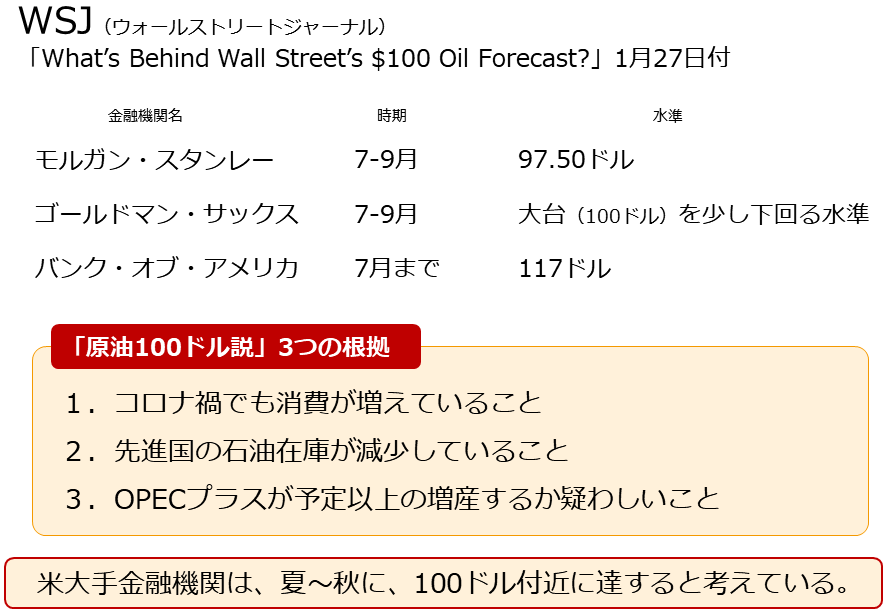

以下は、2022年1月27日に米主要メディア「ウォールストリートジャーナル(以下、WSJ)」に掲載された「What’s Behind Wall Street’s $100 Oil Forecast?」の要旨を記したものです。

図:米大手金融機関の原油相場(WTI)の見立てと根拠(WSJ掲載)

複数の米大手金融機関がこぞって、原油相場(WTI原油先物相場)が、100ドル近辺に達するとの見方を示していることを、報じています。到達する時期は、今年の夏から秋にかけてです。

モルガン・スタンレーとゴールドマン・サックスは、従来の見通しを引き上げて、97.50ドル、あるいは大台(100ドル)を少し下回る水準とした、とのことです。

「米大手金融機関」「100ドル」「原油相場3桁」「見通し引き上げ」…こうした彼らの見通しについて、どう解釈できるのか、いくつかのメディアの方から、筆者にも取材がありました。

「原油100ドル説」の主な根拠は次の3つです。1.コロナ禍でも消費が増えていること、2.先進国の石油在庫が減少していること、3.OPEC(石油輸出国機構)プラスが予定以上の増産をするか疑わしいこと、です。

1つ目の根拠「消費」。コロナ禍から回復中

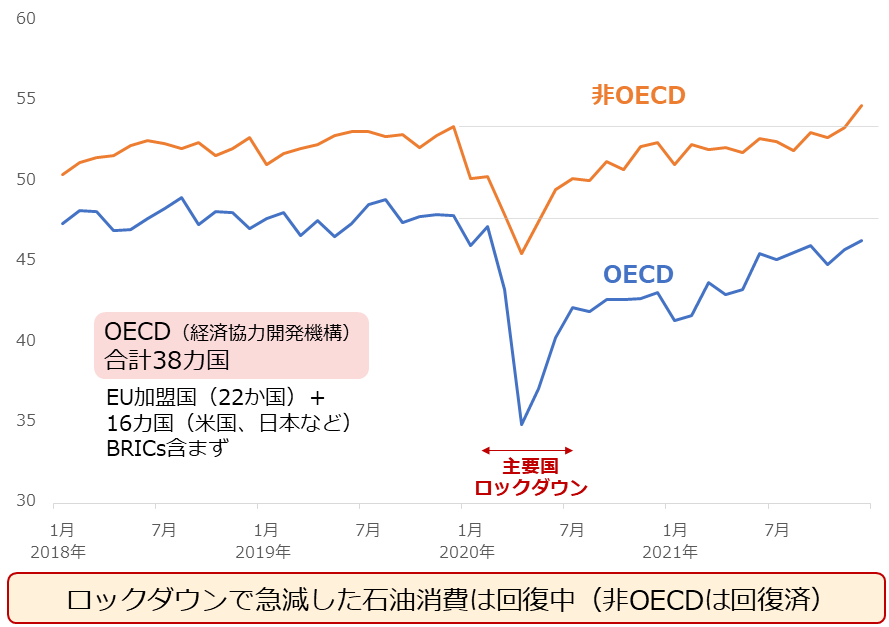

1つ目の根拠である「消費」は、コロナ禍入り(2020年3月)直後に、各国で実施されたロックダウン(都市封鎖)が徐々に解除されるとともに、順調に回復しています。

特に非OECD諸国(中国、インド、ロシア、ブラジルなど)の回復が鮮明で、すでにコロナ前の水準を上回っています。OECD諸国(EU諸国、米国、日本など)の回復も、進んでいます。

図:世界の石油消費量(単位:百万バレル/日量)

2021年の中ごろから、世界的に「ロックダウン」なしで、まさに「withコロナ」の姿勢で、コロナと対峙(たいじ)しはじめたことが、石油の消費回復に大きく貢献していると考えられます。

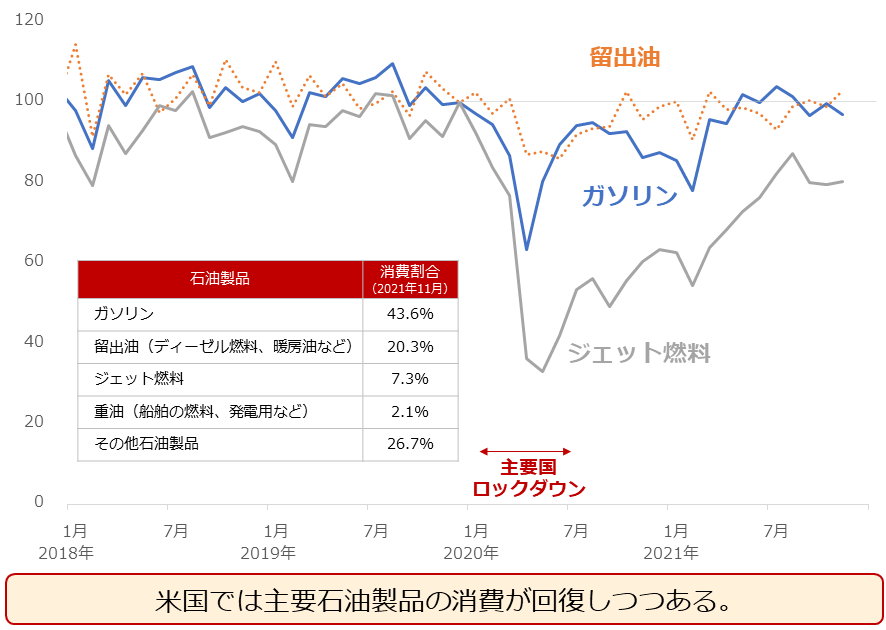

以下は、米国の石油消費です。主要な石油製品である、ガソリン、留出油、ジェット燃料、いずれも消費は回復傾向にあります。ガソリンと留出油は、すでにコロナ前の水準に達しています。

図:米国の主要石油製品消費量(2019年12月=100)

石油の需要は、世界的に回復傾向にあります。この点は、足元の原油相場の上昇要因であり、同時に、「原油100ドル説」を支持していると言えます。

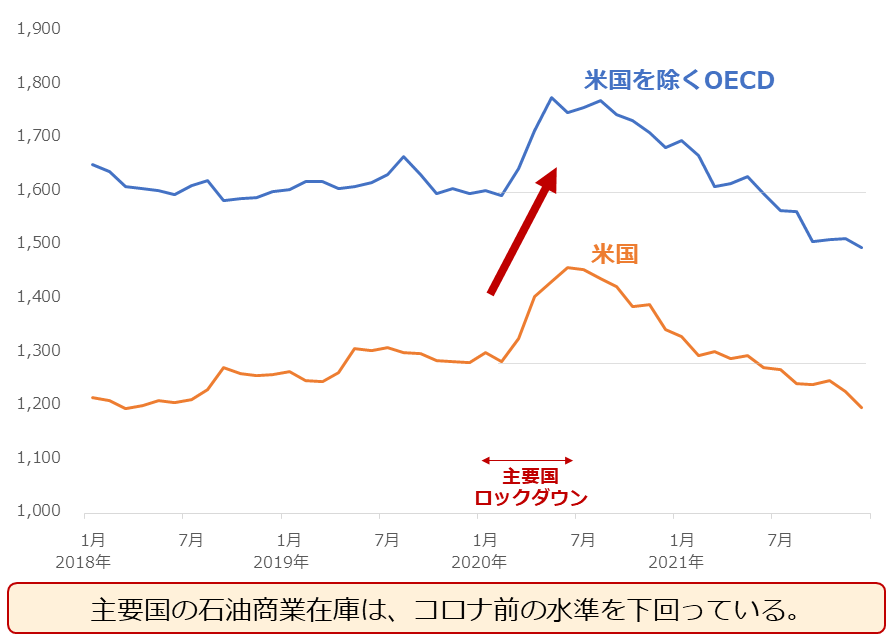

2つ目の根拠「在庫」。コロナ前の水準を下回る

以下のグラフは、2つ目の根拠である「在庫」の動向です。米国、米国を除くOECD諸国ともに、石油の商業在庫は減少傾向にあります。どちらも新型コロナの感染拡大前の水準を下回っています。

図:主要国の石油商業在庫(百万バレル)

在庫の減少は、需給バランスが引き締まっていることを示し、足元の原油相場の上昇要因と言え、この点も「原油100ドル説」を支持していると言えます。

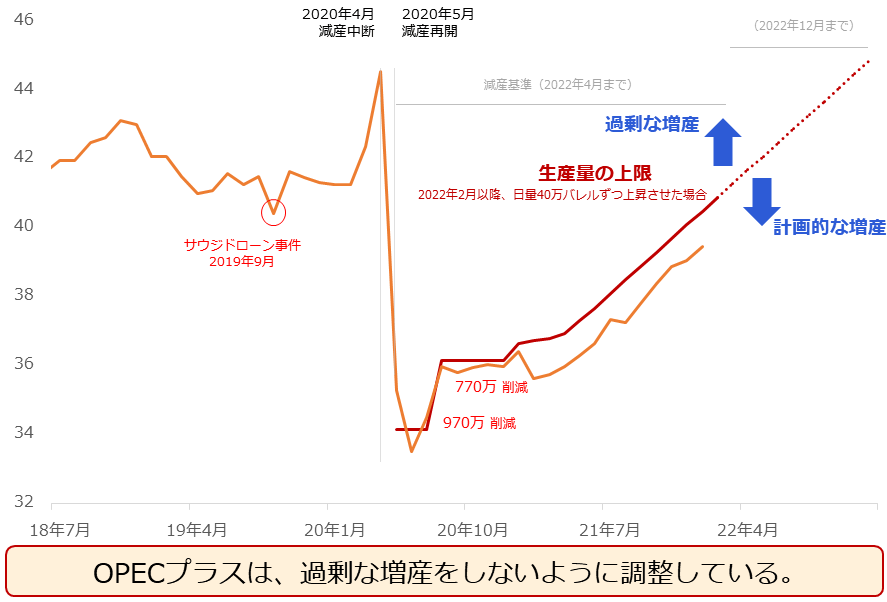

3つ目の根拠「OPEC」。過剰な増産せず

以下のグラフは、3つ目の根拠である「OPEC」の動向です。

現在、OPEC加盟国のうち10カ国と非加盟国10カ国の合計20カ国は、生産量の上限を決め、原油の生産を行っています。以下のとおり、上限を上回らない「計画的な増産」を行っています。

図:OPECプラス(減産実施20カ国)の原油生産量と生産量上限の目安(百万バレル/日量)

OPECには現在13カ国が加盟していますが、イラン、リビア、ベネズエラの3カ国は生産量に上限を決めた生産は行っていません。(減産免除)

しばしば、生産量の上限(required production)が「生産目標」と表現されることがあります。この量は、「生産しなければならない量」ではなく、「これを超えて生産してはならない量」と、とらえるべきだと筆者は考えています。

生産するよう要求されている(required)量ではなく、これを上限に生産するよう要求されている(required)量、ということです。

現在、OPECプラスは「減産」期間中にあり、生産量を減らすことを念頭に置いています。減産に参加する20カ国、いずれにも減産の基準となる「参照量(reference production)おおむね2017年10月の生産量」が設定され、その量から毎月どれだけ生産量を減らすかを協議しています。

生産目標(生産しなければならない量)なのであれば、OPECプラスが減産を実施していることと矛盾します。毎月彼らが協議しているのは、生産しなければならない量ではなく、上限とする量です。

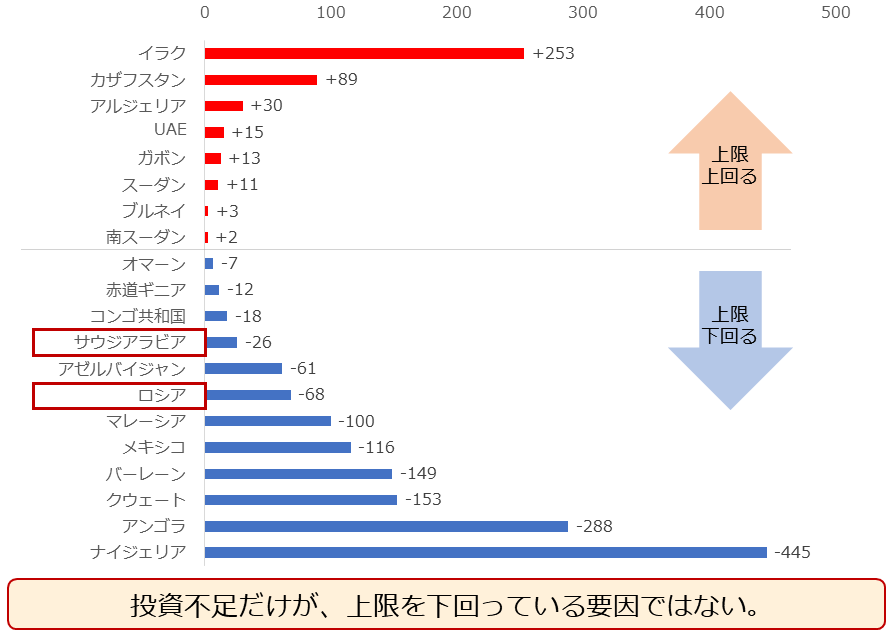

以下は、各国ごとの生産量の上限と2022年1月の原油生産量の差分です。上限を上回った国(約束を破って増産をしてしまった国)は、イラクやカザフスタンなどです。(さしずめ「抜け駆け増産」、「ヤミ増産」でしょうか)

上限を下回った国は、ナイジェリアやアンゴラ、クウェート、ロシアやサウジアラビアの名前もあります。こうした国は「もう少し生産できたのに生産しなかった国」です。

図:OPECプラス(減産実施20カ国)の原油生産量と生産量上限の差分(百万バレル/日量)

「もう少し生産できたのに生産しなかった国」は、2つのパターンに分かれます。1つ目は、「生産したくてもできなかった国」、2つ目は、「自らの意思であえて少なく生産した国」、です。

石油開発に対する「投資不足」が指摘されている国は、前者の「生産したくてもできなかった国」です。報じられているとおり、ナイジェリアやアンゴラなどが当てはまると、みられます。

一方、「自らの意思であえて少なく生産した国」は、ロシアやサウジなどが当てはまると考えられます。昨年夏以降、OPECは何度か主要な消費国から増産を要請されましたが、計画以上の増産をしませんでした。

「できるのに増産しない」。ここには「意思(思惑)」があります。予定を超えた過剰な増産をしないのは、原油相場を下落させないため(経済的なダメージ回避するため)、安易に消費国になびいたというイメージを醸成しないため(資源国としての発言力を維持するため)、などの思惑があると考えられます。

また、サウジが他国の分をカバーして生産量を調整しないのは、現在の減産には、全体として減産を順守するのではなく、個別の国ごとに、減産を順守しなければならないルール(個別に埋め合わせを行うルール)があるためです。

「投資不足」と「意思(思惑)」。文脈は違えども、OPECプラスは全体として、上限に届かない生産を続けています。この点もまた、足元の原油相場の上昇要因と言え、同時に「原油100ドル説」を支持していると言えます。

「100ドル説」否定するよりも肯定する方が簡単

ここまで、「原油100ドル説」の主な根拠である、1.コロナ禍でも消費が増えていること、2.先進国の石油在庫が減少していること、3.OPECプラスが予定以上の増産をするか疑わしいこと、について確認しました。

1については、オミクロン株の感染拡大でも多くの国がロックダウンをしない方針であるため、今後も継続する可能性があります。また、1が継続する可能性があるため、2も継続する可能性があります。

3については、投資不足が続いたり、原油価格を下落させたくない、消費国に安易になびきたくないなどの思惑が支配的であり続けたりする可能性があるため、1、2と同様、継続するとみられます。

つまり、「原油100ドル説」の主な根拠は、いずれも今後、継続する可能性があるわけです。

「脱炭素否定」=「100ドル説否定」のジレンマ

消費が増加したり回復したりすることで、原油相場が上昇することは、市場には「ある程度」受け入れられると、筆者は感じます。(根拠1と2が継続しても致しかたない)

3については、産油国の「意思(思惑)」が絡んでいる可能性があり、事態が継続した場合、消費国側の産油国に対する不満が出やすくなると感じます。原油高は、インフレ強まる→FRB早期金融引き締め実施観測→広範囲の市場不安定化という流れを強めるためです。

例えば、(根拠1と2は容認しつつも)3を解消するためには、どのような方法が考えられるでしょうか。

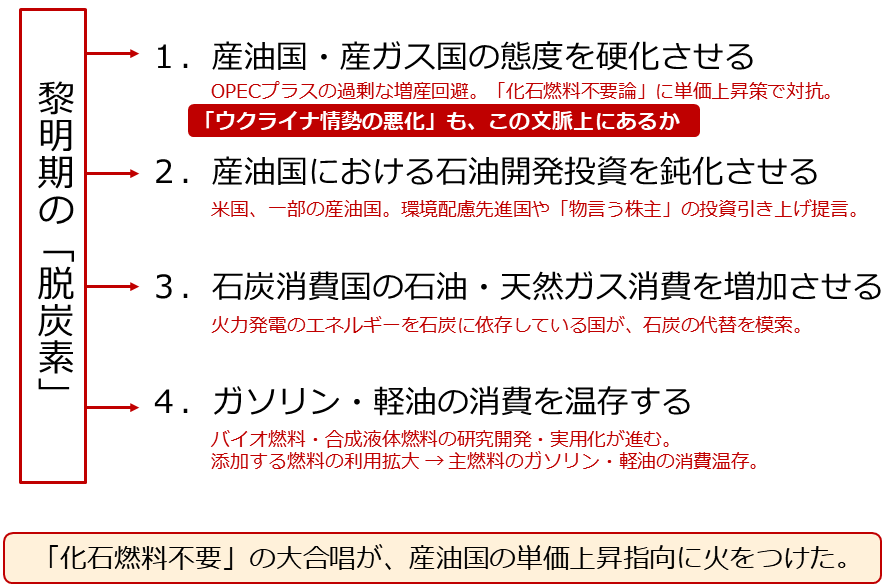

以下は、2020年に本格化し、黎明(れいめい)期にある「脱炭素」が原油相場に与えている影響です。現在の「脱炭素」は、「産油国・産ガス国の態度を硬化させている」と筆者は考えています。

図:黎明期の「脱炭素」が原油相場に与える影響(一例)

2020年の米大統領選挙でバイデン氏が勝利して以降、特に先進国では「脱炭素」は声高に叫ばれています。投資を呼び込むため、良いイメージを醸成するためなど、本筋からずれた議論も含め、「脱炭素」はブーム化し、日に日に産油国への風当たりが強くなっています。

こうした産油国への「逆風」を弱めることが、産油国・産ガス国の態度を軟化させることにつながると考えます。つまり、「脱炭素」の手をすこしだけ緩めるわけです。

「産油国・産ガス国との共存」は、原油価格を押し下げる要因になり、引いてはインフレを弱め、FRBの引き締め姿勢を軟化させ、広範囲の市場を安定化させる可能性はゼロではないと、考えます。

今、各種市場は「脱炭素」をとるか、「市場の安定化」をとるか、岐路に立たされているのかもしれません。

[参考]エネルギー関連の具体的な投資商品

国内ETF/ETN

WTI原油上場投資信託 (東証)1690

NF原油インデックス連動型上場(東証)1699

NEXT NOTES 日経TOCOM原油ブル2038

NEXT NOTES 日経TOCOM原油ベア2039

投資信託

外国株

エクソンモービル(XOM)

シェブロン(CVX)

トタル(TOT)

コノコフィリップス(COP)

BP(BP)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。