![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

急落の背景は「思ったよりも早い2つのシナリオ進行」

そもそも、先週の株価急落の背景にあるのは、「思ったよりも早い2つのシナリオ進行」です。ひとつめは、国内の新型コロナウイルスの再拡大のペースが早まっていること、そしてもうひとつは、米国の金融政策の正常化の議論が早まっていることです。

特に、後者については、先週公表された、前回開催分のFOMC(米連邦公開市場委員会)議事要旨で、QT(金融引き締め)の議論が示されたことで米国株が下落し、その流れが日本株にも波及しました。

実は、昨年末のレポート(2021年12月27日)で、「2022年相場のポイントの中でも、米国の金融政策の変化には注意が必要かも」としていました。

というのも、米国の金融政策について、市場ではすでに「テーパリングの加速(2022年3月終了予定)」と「2022年中に2~3回の利上げ開始」は織り込んだと思われますが、今後は「QTの開始」や「利上げ幅」についての議論や思惑などを織り込んでいくことになるためです。

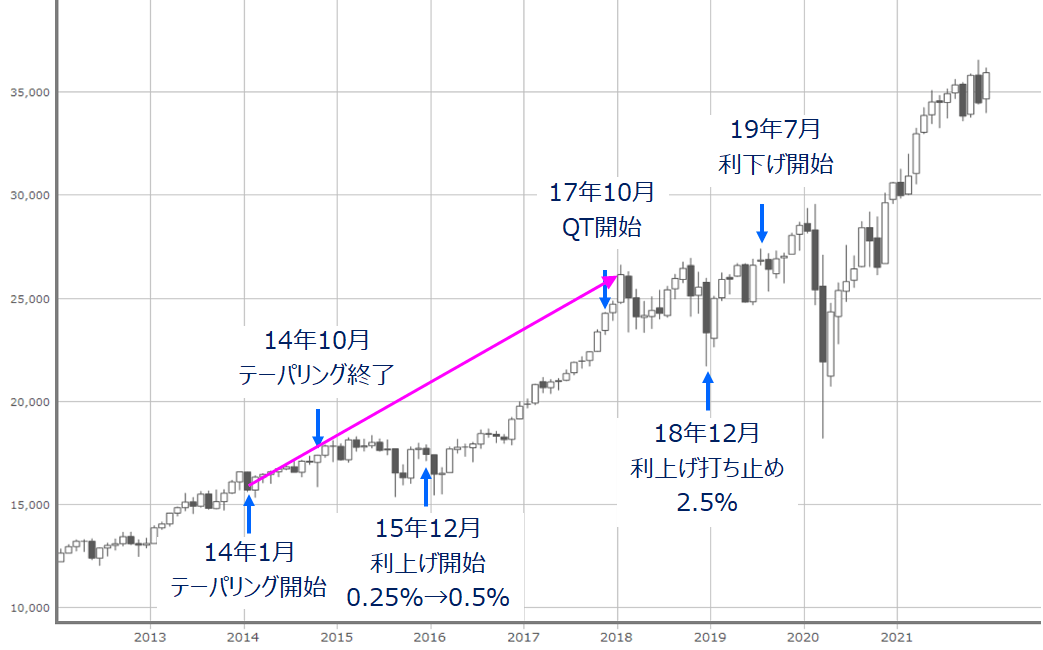

実際に、米国が前回行った金融政策の正常化のスケジュール感は以下の通りです(下の図4)。

■(図4)NYダウ(月足)と米金融正常化の動き

前回、FRB(米連邦準備制度理事会)が行った金融政策の正常化は、2013年12月のFOMCでテーパリング(量的緩和の縮小)の実施を決定し、翌2014年から開始されました。テーパリングは10カ月後の2014年10月に終了し、その1年2カ月後にようやく利上げが開始されています。

QTの開始については、さらにテーパリング終了から3年後など、かなりの時間を掛けて行われ、利上げ開始前後とQT開始後に株価が軟調な場面が見られたものの、この期間のNYダウ(ダウ工業株30種平均)は全体的に上昇しています。

ただ、今回はテーパリングが3カ月で終了し、その後の利上げまでの期間も短くなるほか、QT開始の議論も行われており、さらに、前回よりも、金融政策の正常化のペースが早まっていることの影響も出てきそうな点が気掛かりとなります。

正常化ペースの早さの影響はまだ不透明ですが、少なくとも株式市場はこれまでの「金融相場」から「業績相場」へとかじを切ることは間違いなさそうです。

となると、今月中旬から本格化し始める日米の決算シーズンに対する企業業績への注目度は高くなります。内容次第では株価の一段高も期待できる一方、米IT・ハイテク企業の成長鈍化やさえない業績見通しが示された場合には注意です。

いわゆるGAFAMやテスラといった6銘柄の時価総額合計はS&P500種指数全体の時価総額の25%以上を占めるなど、多くの資金を集めている銘柄群であるだけに、これらの銘柄が崩れると、足元の相場を支えているグロースからバリューへの資金の流れだけでは抵抗できず、相場が荒れてしまう可能性も想定されるため、警戒しておく必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)