日経平均は好スタートの後、大幅下落

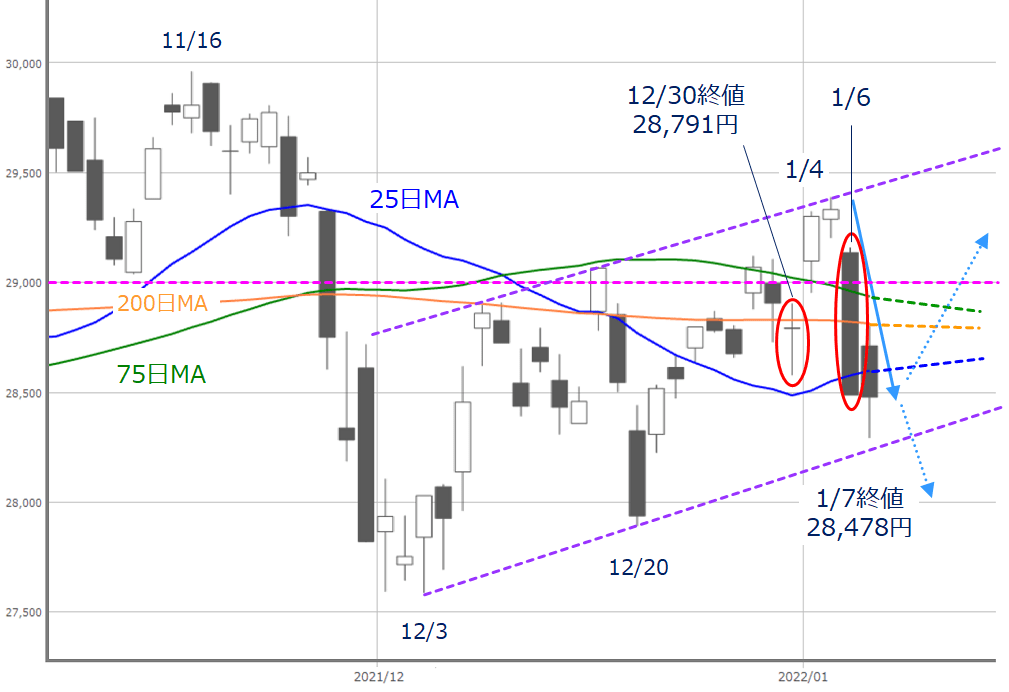

2022年相場入りとなった先週の国内株市場ですが、週末1月7日(金)の日経平均は2万8,478円で取引を終えました。

大納会だった昨年末終値(2021年12月30日の2万8,791円)からは313円安、週足ベースでは5週ぶりの下落に転じました。

大発会(1月4日)の日経平均は500円以上も上昇していて、好スタートを切った印象だっただけに、その後に見せた大幅下落はせっかくのムードに水を差す格好となりました。

今後の日本株の行方が気になるところですが、まずは、いつものように、足元の状況から確認していきます。

■(図1)日経平均(日足)の動き(2022年1月7日取引終了時点)

あらためて、先週の日経平均の値動きを振り返ると、冒頭でも触れた通り、4日(火)の大発会は大幅高となりました。昨年末から500円超上昇したことはもちろん、2万9,000円の大台や、200日・75日移動平均線といった、上値の抵抗として意識されそうな節目を一気に上抜けてきました。

とりわけ、75日移動平均線については、昨年11月下旬に株価が下抜けて以降、上値の抵抗(レジスタンス)として機能していただけに、今度はこの75日線を抵抗から支持(サポート)の線にできるかが期待される「はず」だったのですが、6日(木)に見せた800円を超える急落によって、こうした期待が打ち消されてしまいました。

この日のローソク足は、75日・200日・25日の3本の移動平均線を突き抜ける格好で下落する「3本下抜け」となり、下方向への意識を強めています。

ただ、図1を見ても分かるように、日経平均は上げ下げを繰り返しながらも、右肩上がりのレンジ相場の範囲内で推移しており、先週末7日(金)の株価は下限ラインあたりに位置しています。

そのため、まだ相場は崩れておらず、株価急落の反動による自律反発のシナリオも想定できそうです。仮に反発シナリオとなった場合には、移動平均線のハードル超えが試されることになります。

株価が反発しても、上昇が続かない可能性あり

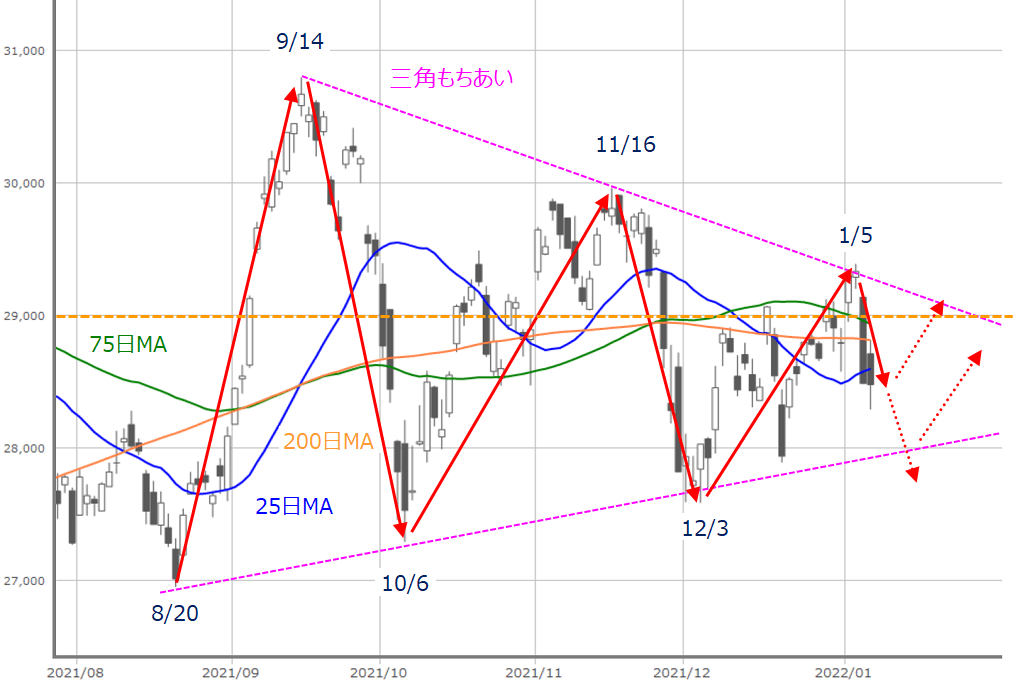

さらに、チャートの期間をもう少し長めにとると、日経平均は引き続き、「三角もちあい」が意識されています。

■(図2)日経平均(日足)の動き その2(2022年1月7日取引終了時点)

三角もちあいについては、前回のレポートでも紹介し、一般的に株価の上げ下げを5回繰り返すと完成と見なされます。先週5日(水)につけた高値でもちあいの上限ラインにタッチし、昨年8月20日を起点とする回数がその5回に達し、これで一応は三角もちあいが完成したことになります。

週末にかけての株価下落で、もちあいの下限の線に向かっているようにも見え、反発ではなく、このまま下落する展開となった場合には、もちあいの下限の線が2万8,000円あたりにあるため、下値の目安となりそうです。

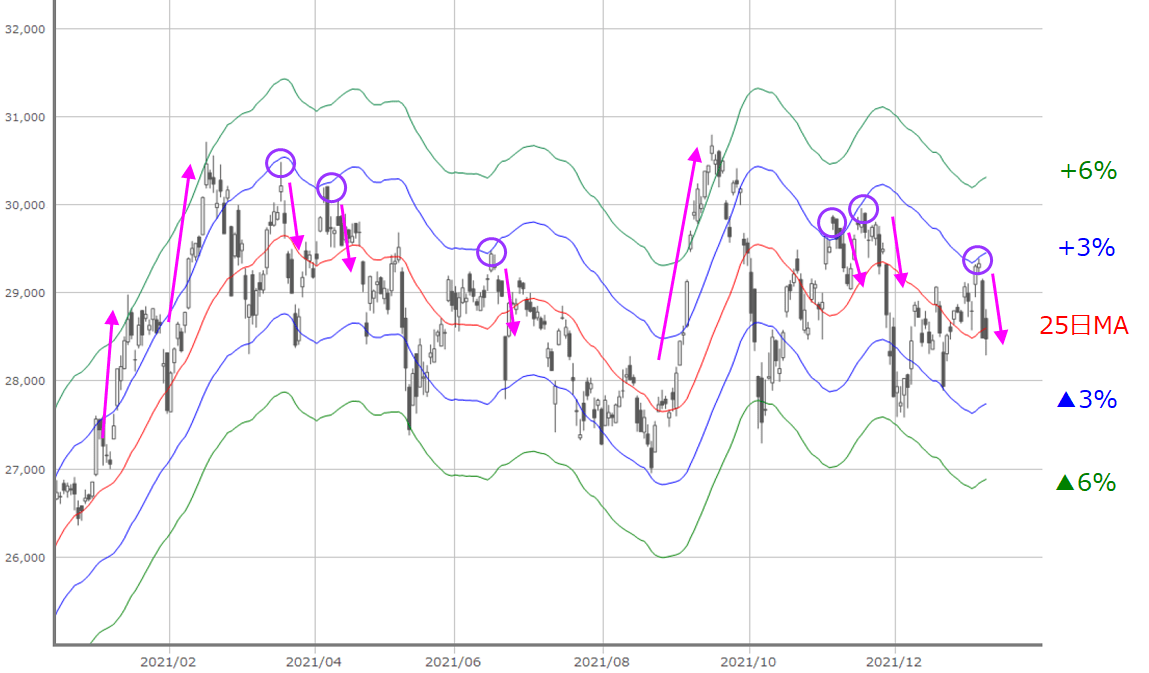

次に、日経平均の値動きを中長期的に見ていくと、先週の上値は「25日移動平均線乖離(かいり)率プラス3%の壁」に阻まれた格好になります。

■(図3)日経平均(日足)のエンベロープ(25日移動平均線)(2022年1月7日時点)

ここ1年間の日経平均の値動きを振り返ると、上の図3を見ても分かるように、株価が底打ちして戻り基調をたどる際、25日移動平均線から+3%あたりがポイントになっています。

スムーズに+3%を超えた場合は、そのままの勢いで+6%あたりまで上値を伸ばしていきやすいのですが、昨年は+3%あたりで上値が抑えられる展開の方が多く見られます。さらに、+3%で跳ね返された後、▲3%あたりまで下げるケースも珍しくありません。

7日(金)時点の25日移動平均線は2万8,599円ですので、再び株価が上向きになった場合には、+3%が2万9,456円、株価が下がり続けた場合には、▲3%が2万7,741円となり、それぞれの目安として想定されそうです。

そのため、目先では株価が反発する局面もありそうですが、株価の上昇が続かない可能性があり、短期的な取引に徹するのが良いかもしれません。

急落の背景は「思ったよりも早い2つのシナリオ進行」

そもそも、先週の株価急落の背景にあるのは、「思ったよりも早い2つのシナリオ進行」です。ひとつめは、国内の新型コロナウイルスの再拡大のペースが早まっていること、そしてもうひとつは、米国の金融政策の正常化の議論が早まっていることです。

特に、後者については、先週公表された、前回開催分のFOMC(米連邦公開市場委員会)議事要旨で、QT(金融引き締め)の議論が示されたことで米国株が下落し、その流れが日本株にも波及しました。

実は、昨年末のレポート(2021年12月27日)で、「2022年相場のポイントの中でも、米国の金融政策の変化には注意が必要かも」としていました。

というのも、米国の金融政策について、市場ではすでに「テーパリングの加速(2022年3月終了予定)」と「2022年中に2~3回の利上げ開始」は織り込んだと思われますが、今後は「QTの開始」や「利上げ幅」についての議論や思惑などを織り込んでいくことになるためです。

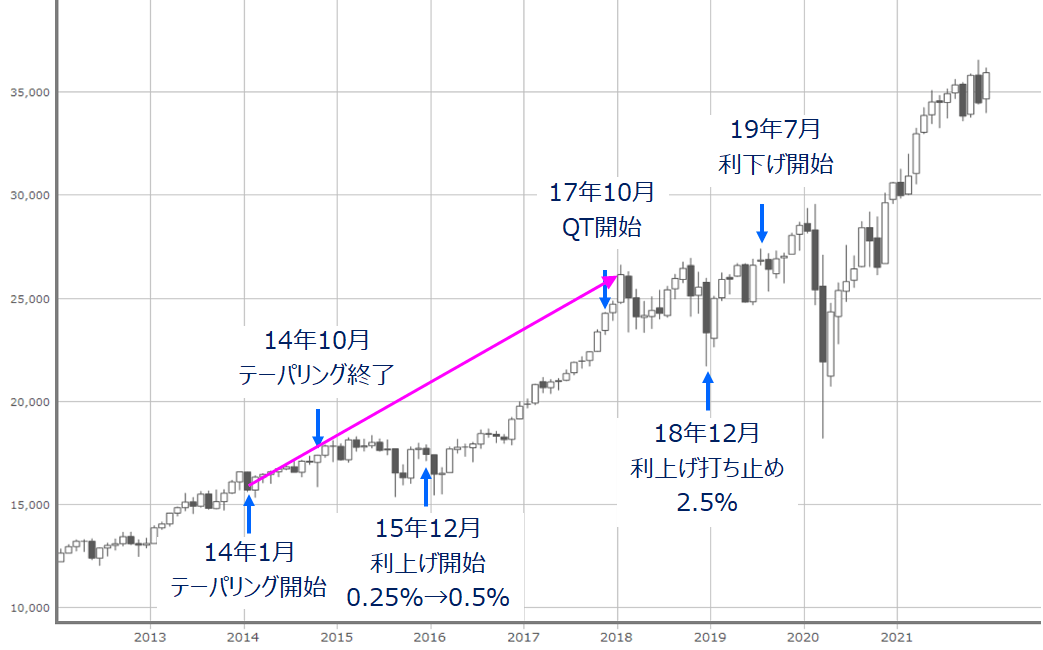

実際に、米国が前回行った金融政策の正常化のスケジュール感は以下の通りです(下の図4)。

■(図4)NYダウ(月足)と米金融正常化の動き

前回、FRB(米連邦準備制度理事会)が行った金融政策の正常化は、2013年12月のFOMCでテーパリング(量的緩和の縮小)の実施を決定し、翌2014年から開始されました。テーパリングは10カ月後の2014年10月に終了し、その1年2カ月後にようやく利上げが開始されています。

QTの開始については、さらにテーパリング終了から3年後など、かなりの時間を掛けて行われ、利上げ開始前後とQT開始後に株価が軟調な場面が見られたものの、この期間のNYダウ(ダウ工業株30種平均)は全体的に上昇しています。

ただ、今回はテーパリングが3カ月で終了し、その後の利上げまでの期間も短くなるほか、QT開始の議論も行われており、さらに、前回よりも、金融政策の正常化のペースが早まっていることの影響も出てきそうな点が気掛かりとなります。

正常化ペースの早さの影響はまだ不透明ですが、少なくとも株式市場はこれまでの「金融相場」から「業績相場」へとかじを切ることは間違いなさそうです。

となると、今月中旬から本格化し始める日米の決算シーズンに対する企業業績への注目度は高くなります。内容次第では株価の一段高も期待できる一方、米IT・ハイテク企業の成長鈍化やさえない業績見通しが示された場合には注意です。

いわゆるGAFAMやテスラといった6銘柄の時価総額合計はS&P500種指数全体の時価総額の25%以上を占めるなど、多くの資金を集めている銘柄群であるだけに、これらの銘柄が崩れると、足元の相場を支えているグロースからバリューへの資金の流れだけでは抵抗できず、相場が荒れてしまう可能性も想定されるため、警戒しておく必要がありそうです。

決算シーズン到来も、米利上げとQTによる「波乱の芽」が潜む

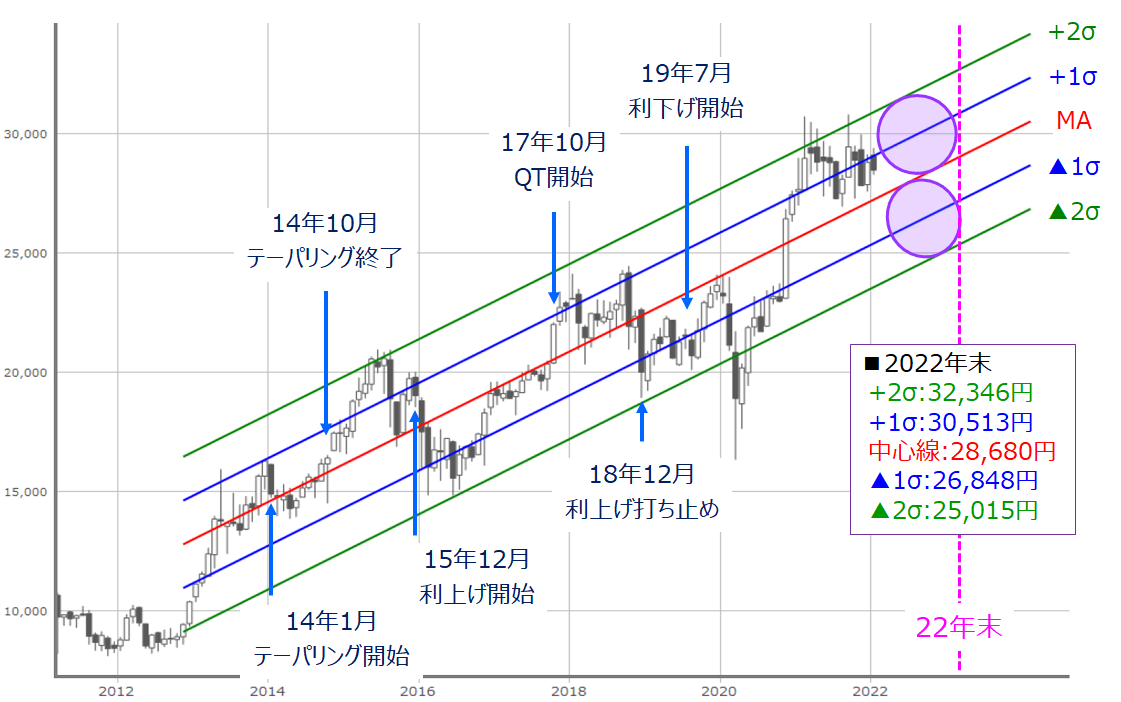

■(図5)日経平均(月足)の線形回帰トレンドと米金融正常化の動き(2012年11月を起点)

上の図5は日経平均(月足)の線形回帰トレンドです。いわゆる「アベノミクス相場」が始まったとされる2012年11月を起点として描いていますが、先ほどの米金融政策の正常化のスケジュールを重ね合わせたものです。

現在の日経平均の株価位置は回帰トレンドの+1σ(シグマ)あたりに位置しています。現在の相場基調が続いて年末を迎えた場合、現時点での日経平均の年間想定レンジは+2σの3万2,000円台半ばから、▲2σの2万5,000円台ということになります。

まずは、これから本格化する決算シーズンを受けて、株価が中心線から上を維持できるのかが試されることになるわけですが、前回の米金融政策の正常化において、利上げとQT開始後に日経平均が▲2σを目指して動いていたこともあり、相場の「波乱の芽」が潜んでいることは、一応、頭の片隅に置いておいた方が良いかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。