![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

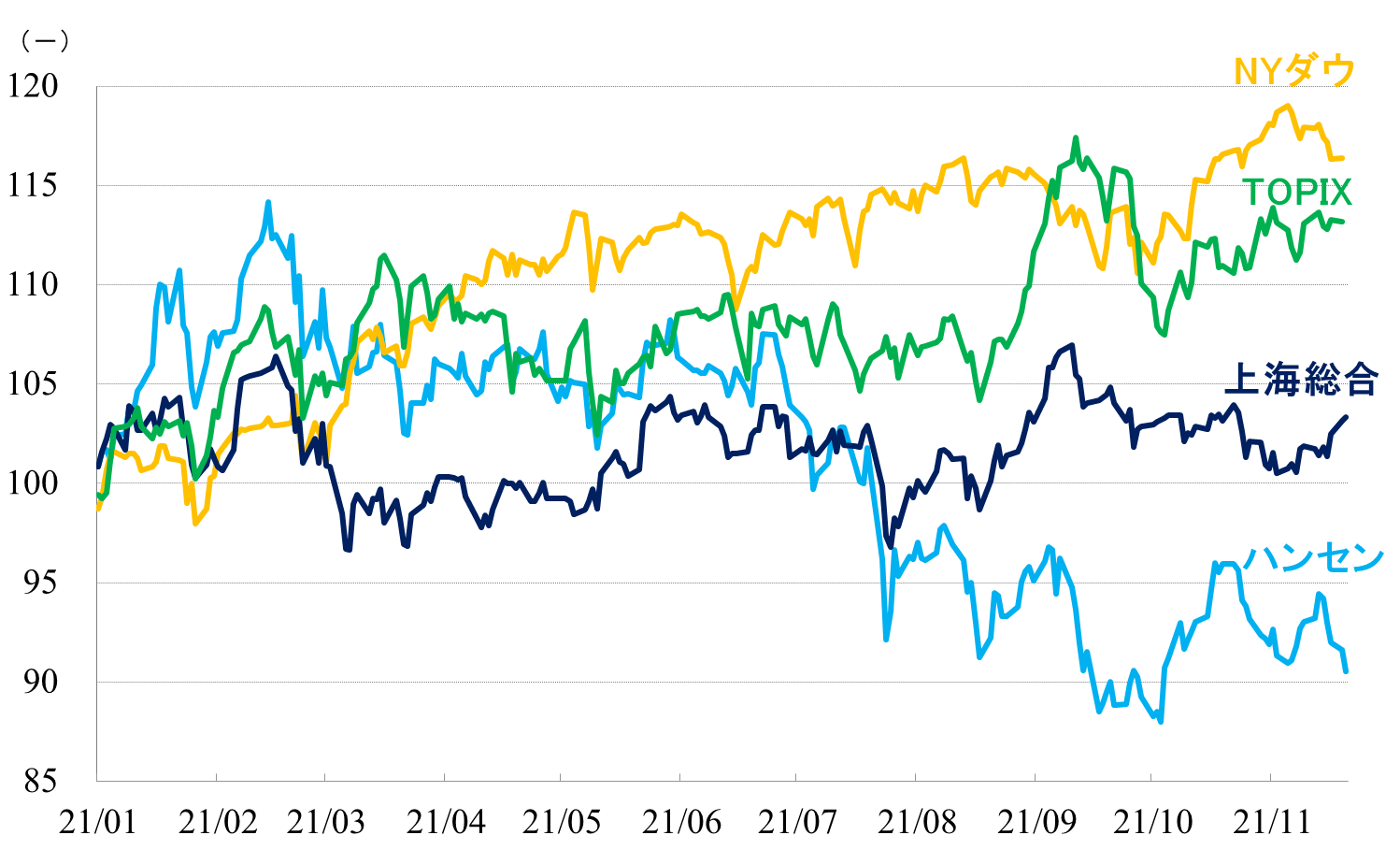

ハンセン指数は持ち合い圏で推移、上海総合指数は戻り歩調

この1カ月間の市場の動きを振り返ってみると、ハンセン指数は持ち合い圏での推移、上海総合指数は11月上旬を底値に戻り歩調となっています。

2021年1月以降の主要株価指数の動き

出所:各取引所統計から筆者作成(直近データは2021年11月23日、NYダウ平均株価は11月22日)

景気見通しの悪化、不動産業界をはじめとした当局による規制強化、米国におけるインフレ、金利上昇懸念などがこれまでの下げ要因で、一方、本土の金融緩和期待、資本市場改革の進展による資金流入が上げ要因だと考えています。

本土における金融緩和期待

今後の市場見通しにおいて重要なポイントを二つ挙げるとすれば、一つは本土の金融緩和期待、もう一つは資本市場改革の進捗(しんちょく)です。

まず、金融緩和期待についてですが、19日に発表された中国人民銀行第3四半期金融政策執行報告をみると、国内外の経済見通しがさらに慎重になっており、今後の金融緩和を示唆する部分があります。

「世界はこれまでの百年間でなかったような大変革局面を迎えており、そこに新型コロナ禍が全世界に流行するといったことが重なり、外部環境はさらに複雑、厳しくなっている。国内経済の回復発展は階段状に進むが、それによる制約がある。構造要因、景気循環要因からの制約もあり、経済の安定的な運行を保持することの難易度が高まっている」といった現状認識を今回初めて示しています。

加えて、これまでずっと使われてきた「大量の水を農地に灌水するような流動性の供給は行わない」といった表現が見あたりません。「国内外の経済情勢のマージナルな変化に関する分析を強化し、信用貸出の総量の伸びの安定性を高め、景気循環を打ち消すような形での流動性の調整をうまく行う」としています。

当局は足元の景気に対してとても敏感になっています。景気の悪化がさらに深刻になるようであれば、預金準備率の引き下げや、オペレーション、新しい政策ツールなどによる機動的な流動性の供給が行われるでしょう。これは本土株式市場に対しては直接的な効果があり、香港市場に対しては景気見通しの改善を通じて間接的な効果があるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)