![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国市場が織り込み始めた「業績相場」の行方

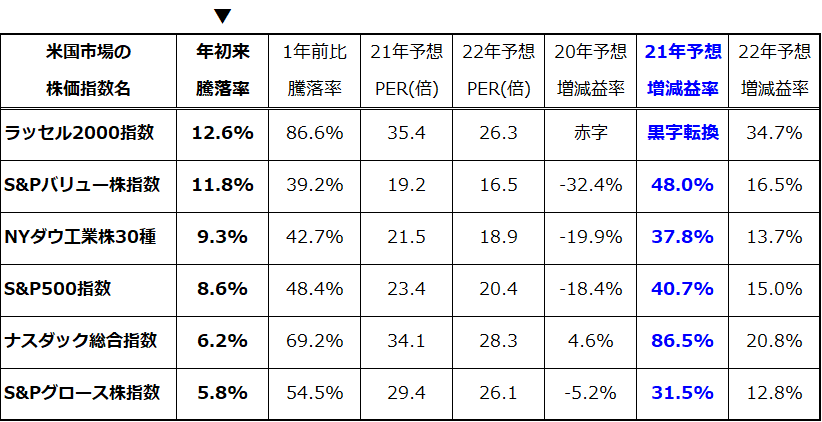

図表4は、米国市場における各種株価指数について「年初来騰落率」の降順(高い順番)に並べた一覧表です。それぞれの株価指数別に予想PER(株価収益率)や予想増減益率(予想EPSの前年比伸び)も加えました。

S&P500指数(市場平均)の業績をみると、2020年は18.4%減益を余儀なくされましたが、2021年は40.7%増益が見込まれており、2022年も15.0%増益が予想されています。

4月に発表がスタートする2021年1-3月期の業績は、昨年同時期が景気後退だった反動もあり、2割程度の増益が見込まれています(市場予想平均)。

なお、景気の先行きに敏感とされるラッセル2000指数(小型株指数)は、赤字転落となった昨年から立ち直り、2021年は黒字転換が見込まれ、2022年は34.7%増益が予想されています。

一方、ナスダック総合指数はGAFAM(大手デジタルプラットフォーマー)などIT系企業の業績好調で昨年を増益(+4.6%)で乗り切り、2021年は86.5%の大幅増益、2022年も2割超の増益が見込まれています。

ナスダック総合指数の業績の伸びは、S&P500指数の業績の伸びを上回っており、年後半に向けグロース株が「劣勢」(バリュー株優勢)から抜け出る可能性を示唆しているかのようです。

<図表4:米国株式は「業績相場」を織り込む動き>

(出所)Bloombergより楽天証券経済研究所作成(2021年4月7日)

上記した収益見通しは、中期的な視点で米国株式が「流動性相場(金融相場)」から「業績相場」に移行する動きを示していると言えます。長期金利(10年国債利回り)の緩やかな上昇は、景気や物価の回復傾向を映す現象として自然かつ合理的と考えられます。

FRBは、中間・低所得者層の雇用情勢がマクロ環境の回復に乗り遅れないようにゼロ金利政策を2023年まで維持する見通しです。企業の収益や業績の拡大は、長期金利上昇に伴うコストを吸収するペースで進むでしょう。米国株式は、短期的な押し目を繰り返しながら、「業績相場」に挑み続けると予想しています。

▼著者おすすめのバックナンバー

2021年4月2日:円安で米国株の「円換算リターン」向上!為替のトレンド転換に乗る

2021年3月26日:バリュー株の逆襲と「NT倍率」急落、いつまで?米国株が悩む「高圧経済」

2021年3月19日:米国グロース株の調整は一巡?市場は「バーナンキ・ショック」の再来を警戒

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)