![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

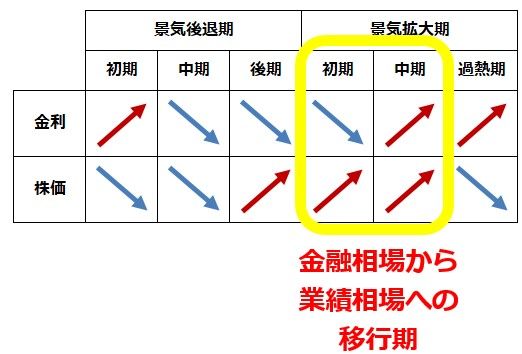

金融相場から業績相場への移行期と判断

米金利上昇の世界株に及ぼす影響について、私の意見は、これまでのレポートで述べてきた通りです。まだ金利上昇で株高が終わることを心配するのは時期尚早と考えています。景気回復の終盤で、金利上昇が株安のきっかけになることがありますが、まだその段階に入っていないと考えています。今は、景気回復初期、金利上昇初期で、金利上昇と株高が両立する局面と判断しています。

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。

景気・金利・株価には、一般的に、以下のような関係があります。

景気サイクルと、金利・株価サイクル

出所:筆者作成

私は、現在の世界経済は、上記の景気拡大初期―中期にあると考えています。景気拡大初期(金融相場)から、景気拡大中期(業績相場)への移行期に当たり、まだ、金利上昇と株高が両立する局面と判断しています。

年後半、もっと米国・中国の景気回復が加速し世界景気に過熱の懸念が出る時、米長期金利が2%を超えていく時に、世界的な株高が終わることを心配する必要が出ると思っていますが、まだその時期ではありません。

したがって、今の株安局面は、日本株の押し目買いの好機と考えています。今、下落率が高くなっている、景気敏感バリュー株を買い増ししていくべきと判断しています。

▼著者おすすめのバックナンバー

2021年3月24日:米中対立はバイデン政権でも激化必至、世界経済へのダメージはコロナより深刻?

2021年3月23日:株はいつ買ったら良い?大荒れ日経平均に翻弄されない「積み立て投資術」2021年3月18日:NYダウ最高値!FRBは2023年までゼロ金利示唆。ハト派スタンス変わらず

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)